悦享福终身寿险是不是值得买?保单能不能拿来贷款?通过具体产品来算!

编辑时间:2022-12-07 10:09 0 200 复制链接

好多小伙伴想要添加一份终身寿险,不仅可以配置保障,还可以为家人留下一笔财产。

正巧国联人寿推出了一款悦享福终身寿险,吸引了很多人的注意。

学姐也第一时间就对这款产品进行了了解,那么这款产品真的如传闻说的那么让人满意吗?

下面学姐就来详细分析下!

如果想要快速查看测评结果的,可以看这篇文章:

![]() 《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

一、悦享福终身寿险背景大揭秘!

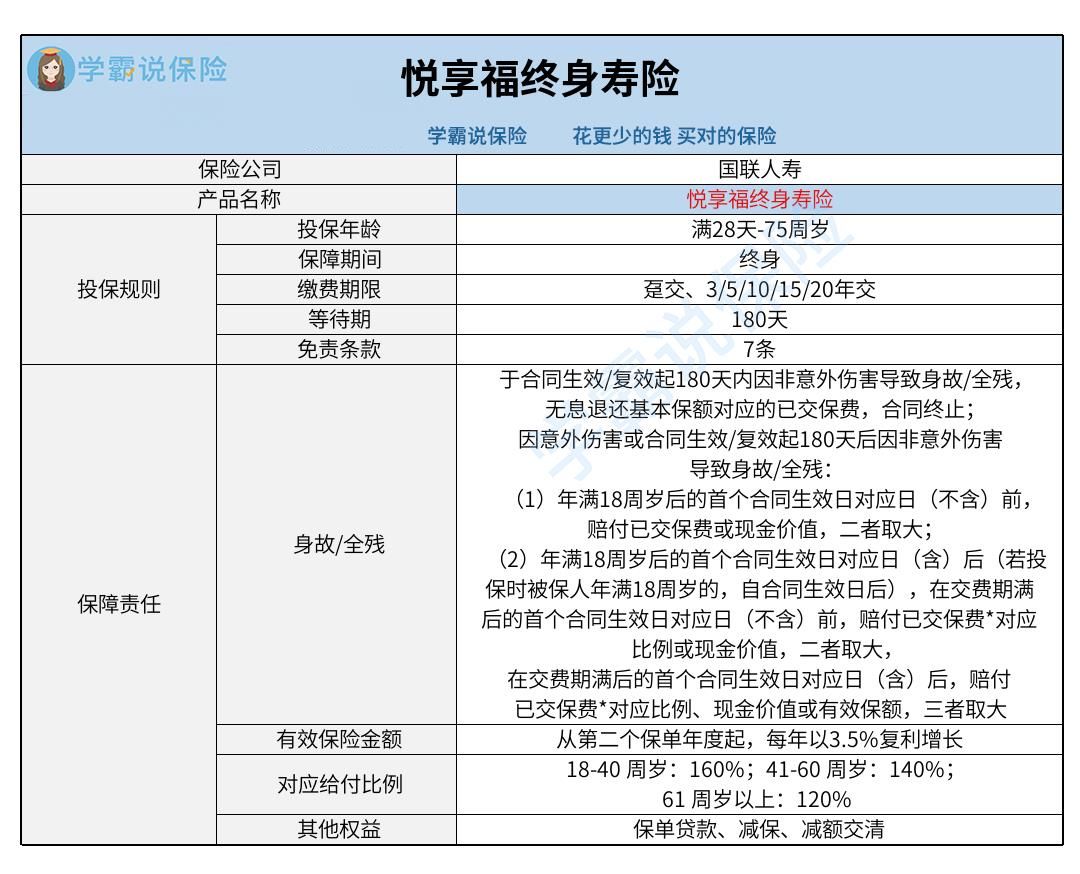

首先,我们来看看这款产品的保障图:

1. 投保条件优越

从图中可以发现,悦享福终身寿险的投保条件门槛较低。

投保年龄范围必须为满28天-75周岁,只要符合这个年龄段的人群都有机会选择。

如今市场上的同类产品,大多最高投保年龄为60、65周岁,而悦享福终身寿险的最高投保年龄达到了75周岁,是比较贴心的。

并且,悦享福终身寿险的缴费期限灵活性比较强,添加了6种缴费期限,投保人可以根据个人情况来选择。

在其他条件不变的情况下,缴费期限越长,那么每期应缴纳的保费就越实惠,可以缓解缴费压力。

预算不足、想要长期缴费的人群,不妨选择15或20年的缴费期限。

如果不知道应该怎么选择缴费期限的,可以看这篇文章:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 有效保额递增

在悦享福终身寿险的有效保额方面,开始时间是第二个保单年度,每年遵循3.5%的比例一点点地增值。

倘若被保人一直健在,持有越长的保单年度,就说明了有效保额就越高,最终领取的赔偿就有可能越高。

目前市场的同类产品,有效保额递增系数一般是提供了3.5%左右,比较让人满意的则可达到3.6%、3.8%。

悦享福终身寿险的有效保额递增系数达到了3.5%,还算达标。

市面上有不少有效保额递增系数高的同类产品,如果想要货比三家的,可以看看这篇文章:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

3. 其他权益丰富

悦享福终身寿险还规定了丰富的权益,譬如保单贷款、减保、减额交清。

保单贷款其实就是投保人可以凭借保单向保险公司申请一笔贷款。

倘若投保人急需要一笔资金时,就可以根据需求进行申请。得到保险公司许可后办理保单贷款手续,从而获得一笔资金来解决经济问题。

减保简单来说就是减少基本保额,保险公司参考合同给付基本保额减少部分对应的现金价值。

可以说在合同生效满5年后,投保人可以遵照自身要求进行申请。申请减保过了之后,就能够得到一笔资金。这笔资金可以随意使用,不会有限制的地方。

要说减额交清,就是将合同的现金价值作为保费一次性交清。可以理解为变更为减额交清保险后,投保人就无须继续缴纳保费了。这项权益适合不想继续缴纳保费的人群考虑。

事实上这些权益,投保人都可以遵照自身的需求来决定是不是要申请。

二、投保悦享福终身寿险前还要注意这两点!

1. 等待期长

悦享福终身寿险的等待期设置为180天,而市面上优秀的终身寿险,有的则没有涵盖等待期,有的等待期设置为90天。

这样比起来,悦享福终身寿险的等待期比较久。

等待期的意思是合同生效起的一段时间,在这期间因为非意外因素引起的保险事故,保险公司拒绝赔付。

添加的等待期越长,就越容易出现等待期内出险不理赔的情况。

那么选择的等待期越短越有益,可以使被保人更早取得全部保障。

2. 免责条款多

免责条款,事实上就是保险公司不承保的范围,包含在免责条款内的保险事故,保险公司拒绝赔付。

如今在售的终身寿险,免责条款一般是在5条左右,比较优秀的则只规定3条!

这样比起来,悦享福终身寿险的免责条款包含了7条,确实是比较多的。

规定的免责条款越多,保险公司不保的范围更加的大,出险不理赔的情况就越加多。

所以对于免责条款这方面来说,悦享福终身寿险就不是很厚道了。

总的来说,纵然悦享福终身寿险投保条件比较贴心、有效保额递增和其他权益丰富,但是等待期比较漫长,免责的条款也有不少,想要投保的小伙伴们要想清楚再入手!