选御享财富更好一点还是颐享年年更好一点?身故保险金属于优点吗?看完你就明白了!

编辑时间:2022-12-07 09:56 0 76 复制链接

购买年金险利于我们的资金按计划执行到位,让我们的目标得到确定的保障,在我们自己理财的情况下,身边有各式各样的诱惑,也有失败的可能,而要是购买了年金险,有利于我们的资金按期到位。

但许多朋友并不知道如何选择年金险产品,那在下面的文章里面,学姐就拿平安人寿旗下这两款产品“御享财富(2023)年金险”和“颐享年年年金险”举个例子,来为大家解析一下这两款产品的性价比到底啥样!

在文章开始前,学姐有一份小礼物想要送给大家,感兴趣的小伙伴快来看看吧:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、御享财富(2023)年金险VS颐享年年年金险,到底哪款产品更值得买!御享财富(2023)年金险:

按照条款表现,御享财富(2023)年金险眼下是一款短期产品,其设置了8年的保障期限,假如大家有投保这款产品的打算,被保人的投保年龄范围必定要满足出生满28天-75周岁,如果不满足以上投保年龄条件的话,则无法购买该产品。

其次,御享财富(2023)年金险的缴费期限选项具体如下:3/5年交,大家在投保的时候可以根据自身的经济情况来选择合适的缴费期限。而且这款产品的免责条款达到了7条,各位朋友对此不用担心,这个水平在年金险市场上算是一般水平。

此外,(2023)年金险的保障责任有生存保险金、满期生存保险金和身故保险金。

再来研究下生存保险金,开始时间是主险合同第5个保单周年日,等到第7个保单周年日(含),若每年到达保单周年日被保人仍生存,保险公司会根据合同给付主险合同年交保费×对应的生存保险金的比例赔付。

如果选择了3年交,生存保险金给付比例对应为60%,在选择5年交的情况下,生存保险金按照100%的比例给付。

此外,御享财富(2023)年金险还包含的有保单贷款、保费自动垫交和减额交清这些其他权益服务,假如说被保人在保障期限内遇上了经济方面的危机,那么就可以在满足条件的前提下,自由地使用这几项权益服务,以帮助自身把难关给度过。

大家要是对御享财富(2023)年金险的测评结果比较好奇的话,可以先来看看学姐的这篇文章:

![]() 《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

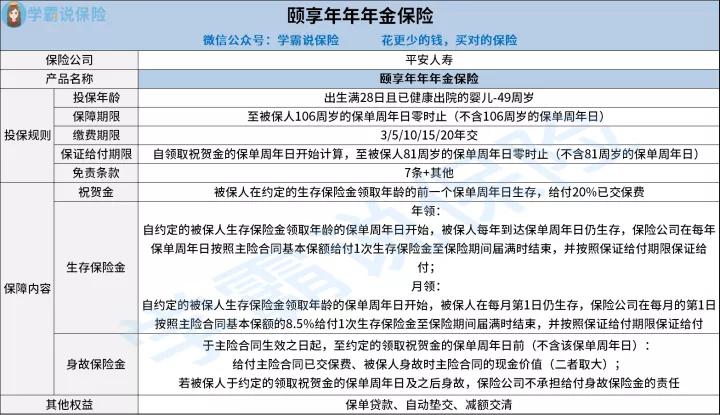

颐享年年年金险:

各位朋友能够从学姐上方给出的产品图看出,作为一款长期保障产品的颐享年年年金险,其保障期限为至被保人106周岁的保单周年日零时止(不含106周岁的保单周年日)。

另外,颐享年年年金险仅允许出生满28日且已健康出院的婴儿-49周岁的人群投保,并且大家在投保这款产品的时候可以选择3/5/10/15/20年交。

关于保证给付期限这一方面,颐享年年年金险的要求是:从领取祝贺金的保单周年日算起,至被保人81周岁的保单周年日零时中断(不含81周岁的保单周年日)。免责条款的话,颐享年年年金险有7条+其他的免责条款。

还要提的是,颐享年年年金险还有祝贺金、生存保险金和身故保险金等保障责任,再一个就是还配备了三项其他权益服务,分别是保单贷款、自动垫交和减额交清,被保人在经济上面有危机的时候,可以取得一定的帮助,极为有效地提高了保单的实用性。

听学姐说了这些,大家要是对颐享年年年金险这款产品比较心动的话,那么学姐的这篇文章可不能错过了:

![]() 《平安「颐享年年」年金险真能安心养老?看完再说!》weixin.qq.275.com

《平安「颐享年年」年金险真能安心养老?看完再说!》weixin.qq.275.com

二、学姐建议

总的看下来,御享财富(2023)年金险和颐享年年年金险的条款内容表现中规中矩,但是颐享年年年金险的投保年龄范围相对来说不是那么宽广,很多人都无法享受到这款产品的投保机会。

所以,学姐建议各位朋友在购买这两款产品之前,再跟市面上其他优秀的年金险产品对比一下,毕竟再三对比以后各位才会知道到底哪款年金险产品更适合自己。

说到优秀的年金险产品,学姐还真是知道不少,有需要的小伙伴可以自取哦:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com