悦享福终身寿险到底好不好呢?增额比例如何呢?一文简单介绍!

编辑时间:2022-12-07 10:13 0 110 复制链接

不少小伙伴想要配置一份终身寿险,不仅可以配置保障,还可以为家人留下一笔财产。

正巧国联人寿设计了一款悦享福终身寿险,让很多人蠢蠢欲动。

学姐也第一时间就对这款产品进行了深入研究,那么这款产品真的如传闻说的那么不错吗?

下面学姐就来带大家了解下!

如果想要快速查看测评结果的,可以看这篇文章:

![]() 《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

一、悦享福终身寿险背景大揭秘!

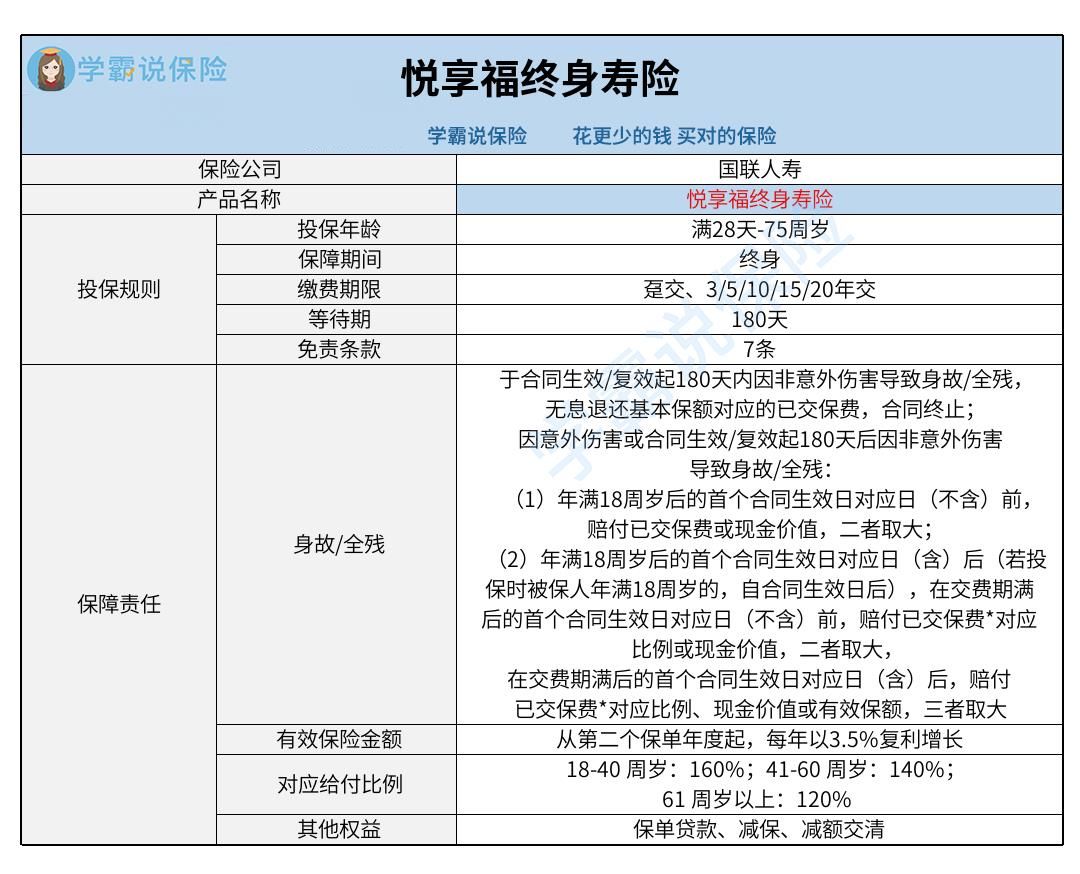

首先,我们来看看这款产品的保障图:

1. 投保条件优越

分析过上图后可知,悦享福终身寿险的投保条件考虑比较周到。

支持满28天-75周岁的人群进行投保,只要符合这个年龄段的人群都有机会考虑。

当今市场上的同类产品,大多最高投保年龄限制为60、65周岁,而悦享福终身寿险的最高投保年龄规定为75周岁,是比较不错的。

其次,悦享福终身寿险的缴费期限灵活可选,提供了6种缴费期限,投保人可以根据自己的投保目标来选择。

在其他条件一模一样的情况下,设置的缴费期限越长,那么每期应缴纳的保费就越便宜,缴费压力就越小。

预算比较少、想要长期缴费的人群,则可以选择15或20年的缴费期限。

如果不知道应该怎么选择缴费期限的,可以看这篇文章:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 有效保额递增

悦享福终身寿险的有效保额这块,开始时间是第二个保单年度,每年基于3.5%的比例慢慢地增值。

倘若被保人一直健在,持有的保单年度越长,那么有效保额就越高,最终申请到的赔偿就有可能越高。

当前市场的同类产品,有效保额递增系数一般是设置在3.5%左右,比较热门的则可达到3.6%、3.8%。

悦享福终身寿险的有效保额递增系数为3.5%,还过得去。

市面上有不少有效保额递增系数高的同类产品,如果想要货比三家的,可以看看这篇文章:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

3. 其他权益丰富

悦享福终身寿险还提供了丰富的权益,譬如保单贷款、减保、减额交清。

保单贷款简单来说就是投保人可以凭借保单向保险公司申请一笔贷款。

当投保人急需要一笔资金时,就可以根据需求进行申请。得到保险公司许可后办理保单贷款手续,从而获得一笔资金来解决经济问题。

减保说白了就是减少基本保额,保险公司会对被保人给付基本保额减少部分对应的现金价值。

简单来说在合同生效满5年后,投保人可以依据需要进行申请。申请减保通过后,就能到手一笔资金。这笔资金可以按照自己的选择来用,不受限制。

所谓减额交清,可以说就是把合同的现金价值当做保费一次性交清。可以理解为变更为减额交清保险后,投保人就不需要继续支付保费了。这项权益适合不想继续缴纳保费的人群添加。

说白了这些权益,投保人都可以遵照自身的需求来决定是不是要申请。

二、投保悦享福终身寿险前还要注意这两点!

1. 等待期长

悦享福终身寿险的等待期囊括为180天,而市面上值得称赞的终身寿险,有的则没有涵盖等待期,有的等待期规定为90天。

这样比起来,悦享福终身寿险的等待期可不短。

等待期说白了是合同生效起的一段时间,在这期间因为非意外因素碰到的保险事故,保险公司是不提供赔偿的。

设置的等待期越长,就越容易产生等待期内出险不理赔的情况。

这样一来选择的等待期越短益处越多,可以使被保人更早申领到全部保障。

2. 免责条款多

免责条款,可以理解为是保险公司不承保的范围,属于免责条款的保险事故,保险公司是不提供赔偿的。

如今在售的终身寿险,免责条款一般是在5条左右,比较优秀的则只设置3条!

这样比起来,悦享福终身寿险的免责条款提供了7条,可以说是比较多的。

免责条款越多,保险公司不保的范围更加的大,出险不理赔的情况就越加多。

所以就免责条款这方面而言,悦享福终身寿险就不是很有诚意了。

综上所述,尽管悦享福终身寿险投保条件比较宽松、有效保额递增和其他权益丰富,但是等待时间比较漫长,免责条款也很多,想要投保的小伙伴们要考虑明白再配置!