少儿超能保重疾险投保地区

编辑时间:2022-05-06 13:31 0 136 复制链接

暑假模式开启,全国各地的中学小学已纷纷开始放暑假了。

孩子不用上学了,然而孩子们的眼睛将更加忙碌,看书、看电视、看手机……这些都是伤害孩子们眼睛的凶手。

因此很多宝爸宝妈也开始着急,给孩子买短期保险的时候比较急!这不,当下最火之一的保险就是华泰少儿超能保医疗险,性质是一款保障一年的保险,这一款华泰少儿超能保医疗险能放心投保吗?

在正式讲解之前,一份我整理的购买保险避坑指南供你们参考:![]() 《购买保险擦亮眼,不要掉入保险的陷阱里》weixin.qq.275.com

《购买保险擦亮眼,不要掉入保险的陷阱里》weixin.qq.275.com

一、华泰少儿超能保医疗险的保障内容怎么样?

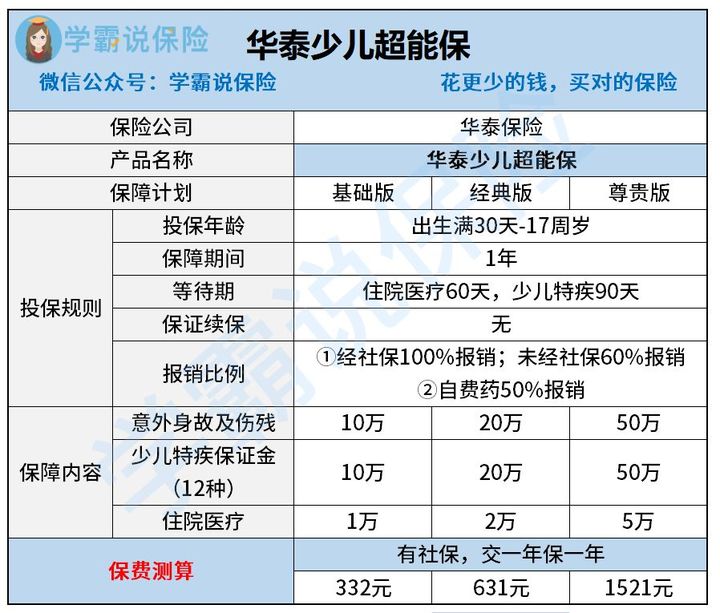

言归正传,我们一同来浏览一下该款华泰少儿超能保医疗险的保障精华图:

看完华泰少儿超能保医疗险的保障精华图,华泰少儿超能保医疗险存在的两个猫腻被学姐发现了:

1、续保无法100%保证

华泰少儿超能保医疗险是华泰人寿旗下的一款短期少儿医疗险,只保障一年。

一年保障期届满,想要续保的话,还需要保险公司审核。

倘若被保人在这一年的保障期间内,身体健康情况不是很良好还或者是发生了理赔,那可能无法再续保华泰少儿超能保医疗险了。

由此可见,华泰少儿超能保医疗险压根不能100%保证续保的。

倘若给0岁宝宝购入这一款华泰少儿超能保医疗险,不幸在满期之前身体健康状况变差,重新投保的时候,健康告知不行,0岁宝宝日后蛮长的一段时间内只能直面风险了!

学姐有必要告诉大家,华泰少儿超能保医疗险只能用来当做过渡哦!

是故小朋友撇开投保这款华泰少儿超能保医疗险,还能选择哪些保险呢?可以去看看下面这篇文章:![]() 《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

2、保障力度不大

我们从华泰少儿超能保医疗险的产品图可以得出,少儿特定疾病保障12 种,最高赔50万元。

要知晓,现在市面上非常优秀的少儿重疾险,全部都是针对特定疾病的额外赔付,像此款热卖的妈咪保贝新生版,保障内容就很指向性,有白血病等20种少儿重大疾病,最高将理赔200%基本保额。

可以得知,这一款华泰少儿超能保医疗险略输一筹!

因此,当给孩子们选购保险时,最好多看看,对比一下,选一个保期最长的保险。

学姐马上推荐这份优秀少儿重疾险榜单,建议收藏:![]() 《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》weixin.qq.275.com

《十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!》weixin.qq.275.com

但是目前市面上的长期少儿重疾险层出不穷,那学姐下面就来给大家说一说复星联合旗下的妈咪保贝新生版少儿重疾险!

二、除了华泰少儿超能保医疗险,少儿买保险还有其他选择吗?

今天学姐就来为大家对比测评一下妈咪保贝新生版,,先上产品图吧:

学姐这就介绍结论:

1、少儿特定疾病保障力度大

这一款妈咪保贝新生版的性质是少儿重疾险,在少儿特定疾病保障这一块确实做的很好,它除了包括20种少儿特定疾病以外,还把5种少儿罕见疾病包括其中。

其中,20种少儿特定疾病还把多种儿童高发重大疾病给全面覆盖了,详细内容如图所示:

譬如常见的白血病,妈咪保贝新生版将其涵盖进去了,要是一旦被确诊为重疾的话,将会获得一笔200%的保额。

更让人激动的是,妈咪保贝新生版正对少儿5种罕见疾病组赔付比例最高是300%。这保障力度也太给力了吧!

所以,有了妈咪保贝新生版,我们都不必过于担心少儿特定疾病或者少儿罕见疾病,则都可以拥有更高的保额赔偿,这一点为大家想的很全面!

2、可选保障实用性高

妈咪保贝新生版的可选保障为大家准备了恶性肿瘤2次赔付、少儿意外医疗和少儿接种意外住院津贴保障。

然而少儿意外医疗和少儿接种意外住院津贴保障的年龄限制在未满25岁之前;少儿意外医疗这个保险在每一个保单年度都会拥有一万元的医疗费用报销额度,这是零免赔额。

可是大家还是要多注意一点,妈咪保贝新生版还针对意外伤害这部分的医疗费用提供了报销,而且如果经过社保,费用可以报销100%,未经社保,费用能够报销60%。

那对于妈咪保贝新生版少儿重疾险的特色就分析到这里了。不难看出,倘若想为孩子打造全方位的人身健康保障,一份长期重疾险不可或缺!

父母们千万不要划走,这篇文章对妈咪保贝新生版进行了具体介绍:![]() 《新产品妈咪保贝新生版,还是有这些不足......》weixin.qq.275.com

《新产品妈咪保贝新生版,还是有这些不足......》weixin.qq.275.com

三、学姐总结

概而论之,作为一款短期保险,华泰少儿超能保医疗险买一年也就能保一年,不仅保障内容简单,关键是续保条件也不稳定等。

拿来与长期少儿重疾险——妈咪保贝新生版少儿重疾险比对一下,妈咪保贝新生版少儿重疾险目前拥有最为全面的基础保障,并且保障很全方位,也稳定持久。

不过,短期保险也是可以配置的,在预算比较少时,先买一份作为过渡也未尝不可。

但要是不购买长期保险,妄想用短期替代长期用,学姐不建议你这样做!