股市有条铁律,叫做“七亏二平一赚”。

意思是想要通过投资赚钱,其实非常困难,需要付出很多的时间精力。

但是万能险搭配保障型产品,被推销员吹嘘得仿佛是神一样的存在。

不仅可以保持高收益,让你足不出户躺着赚钱;还能提供完美的保障,从脚底板保到头发丝。

进可攻退可守,赚钱保障两不误。

天下真有这种好事?怎么可能嘛!

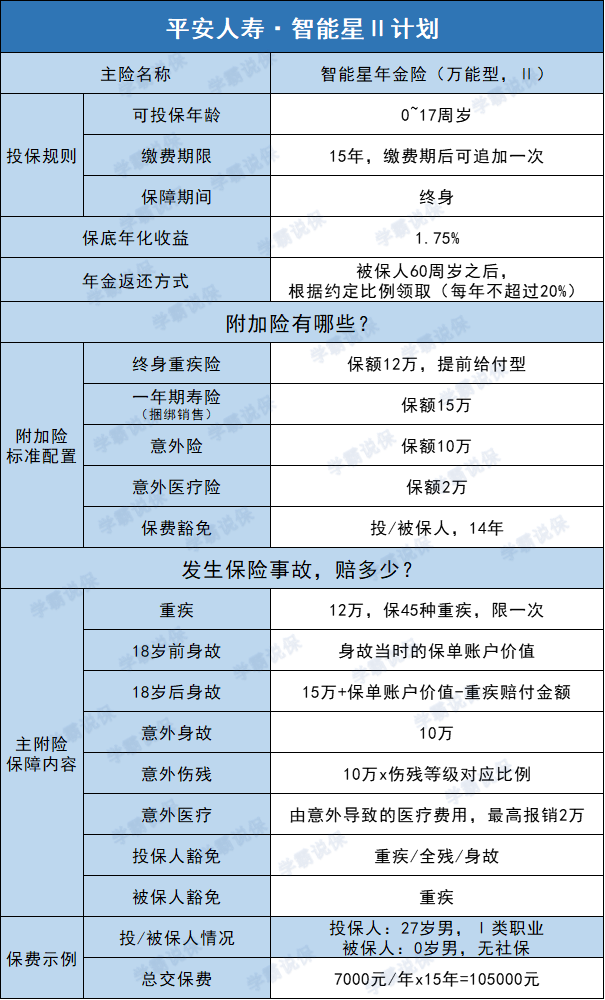

今天,我就以少儿万能险的领军人物——平安智能星Ⅱ作为例子,来跟大家讲讲万能险的“玩法”。

测评角度:

>> 万能险的功能是什么?

>> 万能险是怎么把你的钱扣没的?

>> 万能险的保障“全”,但充足吗?

>> 已经买了万能险,该怎么办?

万能险的功能是什么?

不吹不黑,万能险有如此高的关注度和销量,说明它的形态,在推广和销售过程中确实击中了不少人的痛点。

我们来看看万能险的几个基本卖点——

1.每年可以领钱,(部分产品还有奖励金)

2.保障身故、重疾、意外、医疗,不同种类风险均可覆盖。

3.利率上不封顶下有保底,复利结算。

确实十分吸引人,要是不认真看合同细节,还真的被他绕进去了。

我们以智能星Ⅱ的保障为例。

乍一看,这么多方面保障都有囊括,为什么懂行的人都在说这个产品其实不智能呢? 教育金/婚嫁金、重疾、意外医疗、寿险,看似万能,看下去你就会明白,其实这是一个局!

什么局?一个典型的万能险套路:把你账户里的钱扣扣扣,扣到本金都没有的局......

万能账户是怎么把你的钱扣没的?

要看懂万能险的门道,我们先从基本概念讲起。

万能险,都会有一个万能账户。投保人把钱投入到万能账户,交由保险公司投资增值,最终帮投保人达到钱生钱的目的。

但保险公司又不想局限于这样单调的投资功能,于是便索性把重疾、身故、意外、医疗等保障功能也附加进去,让产品看起来很丰满。

投保人一听,既有钱赚又有保险,中途还能取出一部分自用,这种躺着来钱的保险,投十辈子都愿意啊。

然而现实是很残酷的。

>>> “凶狠”的初始费用

首先,万能险每年都要交初始费用。

以智能星为例,保险公司会在每年所交的保费里扣除一定比例的初始费用,第一年为50%,第二年为25%,第三年为15%...

那么假设你首年刚交上去7000元保费,进门先扣掉3500元的初始费用给保险公司。

这部分是纯消费的费用,不包含保险保障,未来也不产生保单利息。就是单纯向保险公司提供利润。

你以为余下的3500元是入账了,可以用来生息了?错!还要继续扣保障成本。

>>> 无底洞般的保障成本

把保障成本看成附加险的保费会好理解一点。

这是一个很可怕的东西,因为它是每年都要从保费和利息里扣的,只要合同没结束就一直扣扣扣。

以27岁男性为0岁男童投智能星为例,仅仅第一年,保障成本就超过1400元。

其中,万能险里的保险,采用的都是自然费率。简单来说,保障成本会随着年龄增长越来越高,30岁后,费用攀升的步子越迈越大。

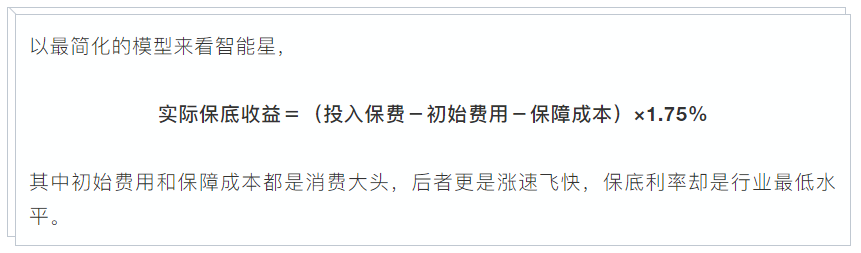

★以最简化的方式来看万能险的收益★

我们以智能星为例。

智能星的保底收益率为1.75%,我们还是以年交保费7000元来举例,按照下面的模型,首年真正进入保单账户中,可以用于钱生钱的本金,只有——首年保费7000元-初始费用3500元-保障成本1467元=2033元。

我们都知道计算收益就是本金x利息,即本金2033元x利率1.75%=利息35.58元。那么最后的综合收益率为:35.58÷7000=0.5%。

看完演算我们就知道,智能星的厉害之处在于,利用初始费用、保障成本让本金变少,最终只留给客户0.5%的综合收益,实在令人咋舌。

虽然初始费用此后每年都会降低,但是保障费用是随着年龄越大,越扣越多的,最后这个本金还能剩下多少用来生息?

所以一般的万能险计划的实质是,主险负责钱生钱,附加险负责花(光)主险里的钱。

>>>不确定的保单利息

由于历史原因及保监会的强监管,万能险超过7%结算利率的好日子已经过去了。历史结算利率对于现在和未来,参考意义都不大。

因此买万能险最主要看的还是保底收益,这才是真正具有法律效应的。

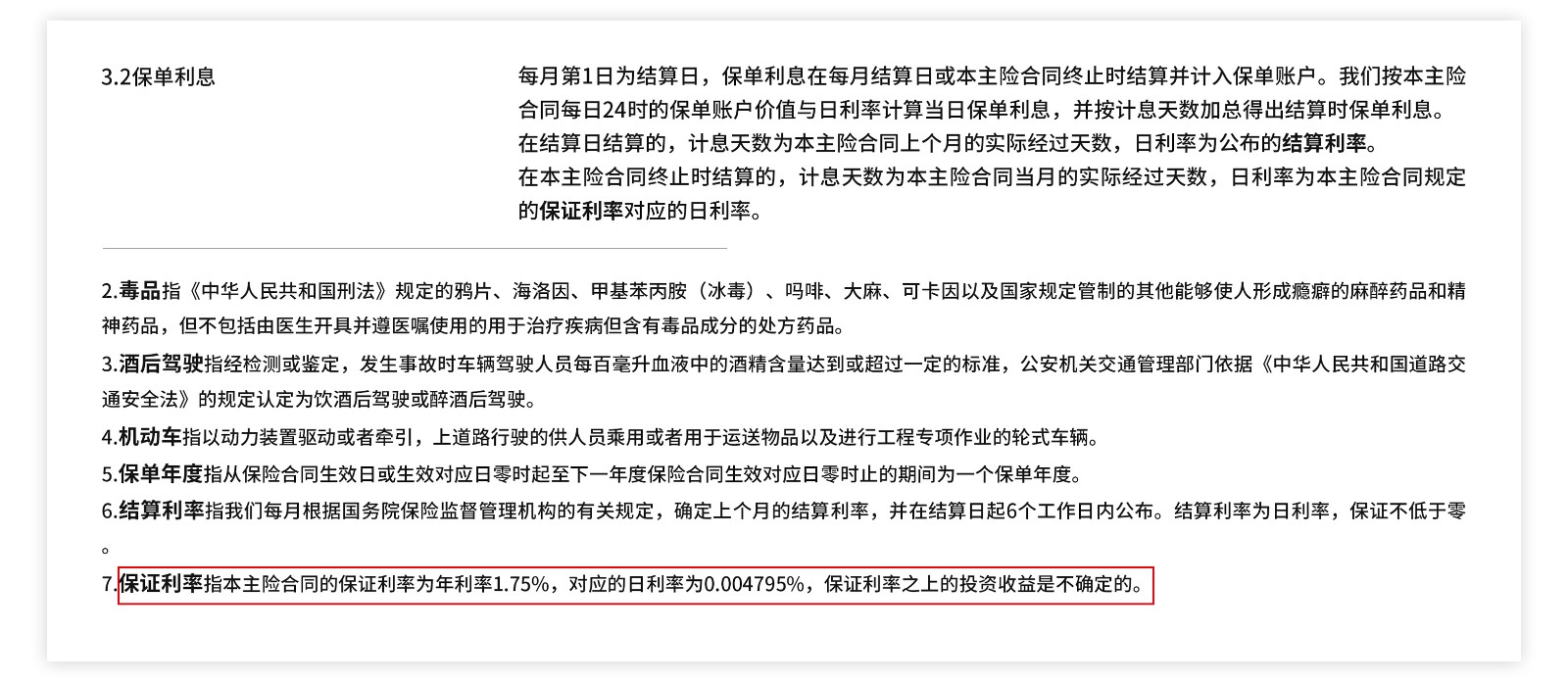

而万能险的保底收益都很低。以智能星为例:

(平安智能星Ⅱ条款)

智能星的保底利率只有1.75%,处于目前市场上的中下水平。

目前市面上保底利率超过3%的万能险,已经基本绝迹了。

年利率1.75%-3%的水平,确实有点一言难尽。毕竟这个收益率水平的理财产品,市面上一抓一大把,本金也不用被扣各种乱七八糟的管理费。

而且,如果遇到设计不合理的年金险,也许到某一年你的账户一分钱都没有了。

以智能星为例。

由于所有保障成本都从账户价值里面扣,按照保证利率来计算,在73岁时保单价值就降到0了:

当下中国人均寿命为77岁,保单合同也白纸黑字写“保障终身”,然而在最最需要保障的老年阶段,保单却结束了???

说好的养老功能呢?说好的福泽后辈呢?

究其原因,主险增值能力有限,附加险花钱速度却如流水,怎么可能不把家底都败光?

这也正是为什么平安保险官网给出的投保范例,会推荐被保人到60岁时将定寿和重疾两份附加险的保额下调至1万元。

![8GVMWIO]QA3%K$Y09TMDHBB.png](http://image.2239.com/api/images/show/5d2ed0d42b913b629d616678.png)

因为60岁之后的保障成本不仅高,而且涨得快,保单账户里的钱不够用了啊……

保险公司之所以这样“掩耳盗铃”,主要是为了显得保单账户价值的消耗速度没那么快,根本不会为你考虑仅仅1万元保额能如何治重疾。

万能险的保障“全”,但充足吗?

很多人买万能险,只知道它什么都保障责任都有涉及。但是具体保障得充不充分,他们就一问三不知了。

万能险作为一个险种,其实保障作用很弱。

我以智能星为例,讲解一下万能险在保障上的“缺陷”。毕竟,智能星作为一款典型万能险,其中就涉及到了很多万能险在保障方面涉及的“坑”。

>>>捆绑了未成年人并不需要的寿险

智能星保障计划中,寿险是必选附加险,只要买了主险的年金险,定期寿险就是必须捆绑买上。

但是孩子不背负家庭经济压力,所以给孩子配置寿险,其实是不合适,也是没必要的。

☞注意:不同人群需要的保险配置不同,万能险捆绑式配置看似全,但并不一定就适合。

>>>附加的重疾险是提前给付型

首先明确一下,正常单独购买重疾险和寿险,发生哪个保险事故就赔哪个的保额,互不影响。

但是智能星附加的重疾险,赔付保额是从寿险保额里扣的。

意思是,一旦发生重疾赔付,未来寿险赔付的金额就会相应等额减少。如果定寿保额减少到零,将导致全部合同立即结束。

说难听点,这就是花两份保费(重疾+定寿),买来一份保额。

☞万能险的通病:重疾险为提前给付型。

>>>重疾保障严重敷衍

①保障病种有重大bug

智能星附加的重疾险保障45种重疾,赔一次,连轻症都不赔,可谓非常简(陋)单。

而评价一款儿童重疾险好不好,不仅要看业界规定的25种重疾,还要看少儿高发重疾是否全部包含。

让我诧异的是,智能星作为少儿专属产品,14种儿童高发重疾中,竟然能缺失8种。这真的说不过去。

![A]]FE]X{`QED3NPPW5L)%7E.png](http://image.2239.com/api/images/show/5d2ed0e12b913b1f11674657.png)

不仅如此,智能星还没有轻症保障,更没有特定重疾双倍赔付,整体保障是真的敷衍。

☞万能险的通病:重疾保障种类少,赔付次数少,而且轻症和中症缺失。

②保额杯水车薪,难以指望

对儿童重疾险保额的考虑,不能单单关注医疗费用,由于子女重疾而导致家长停工照料、收入中止,以及诊治后的疗养饮食、护理花费,应该心里要有一杆秤。

就当下的医护条件而言,儿童重疾险保额30万是起步线,50万则较为稳妥。

然而智能星所配置的15万保额,实在是无法保障家庭顺利渡过难关。

而且随着年龄增长,保障成本增幅明显,性价比无疑更低。

☞万能险的通病:重疾保额不足。

万能险还能入手吗?

随着监管的收紧,现在万能险年化收益率低于3%的报备证监会,高于3%的就要审批。因此今后,你能在网上买到的万能险产品会越来越少,而收益率也会明显降低。

作为一个保险,它的保障效果不大,作为一个投资品,它的收益也渐渐失去优势。

总的来说,性价比确实不高。

当然,如果已经买过的话,也不用担心。毕竟是保险公司,起码钱也不会说白打水漂。

我一般不劝别人退保,即使客户自己乐意,我都建议三思再三思。

但是如果买了万能险的朋友,我建议还是应该有选择性地,将所有花钱如流水的附加险退掉,只保留增值功能的主险。

同时补充好基础的人身保障。

最后还是那句话,最好将保障和投资理财分开。这样既能享受到更充分的保障,也能获取更高的投资收益。