国富人寿的节节高B款怎么买划算?全残保障算不算好?这篇文章给你答案!

编辑时间:2022-11-14 20:30 0 373 复制链接

大家都说芝麻开花节节高。这是寓意事物和像芝麻开花一样,日益变好。

而国富人寿也上线了一款撞名保险产品,叫做节节高终身寿险B款;名字寓意很是不错,就不知道这款产品能不能保证做到“险如其名”,实现“节节高”的美好寓意呢?

抓紧时间!学姐这就来给大家介绍下节节高终身寿险B款,一起来分析下怎么样!

开始测评之前,学姐先给大家简单介绍下增额终身寿险的基础知识,如下:

![]() 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、节节高终身寿险B款保什么

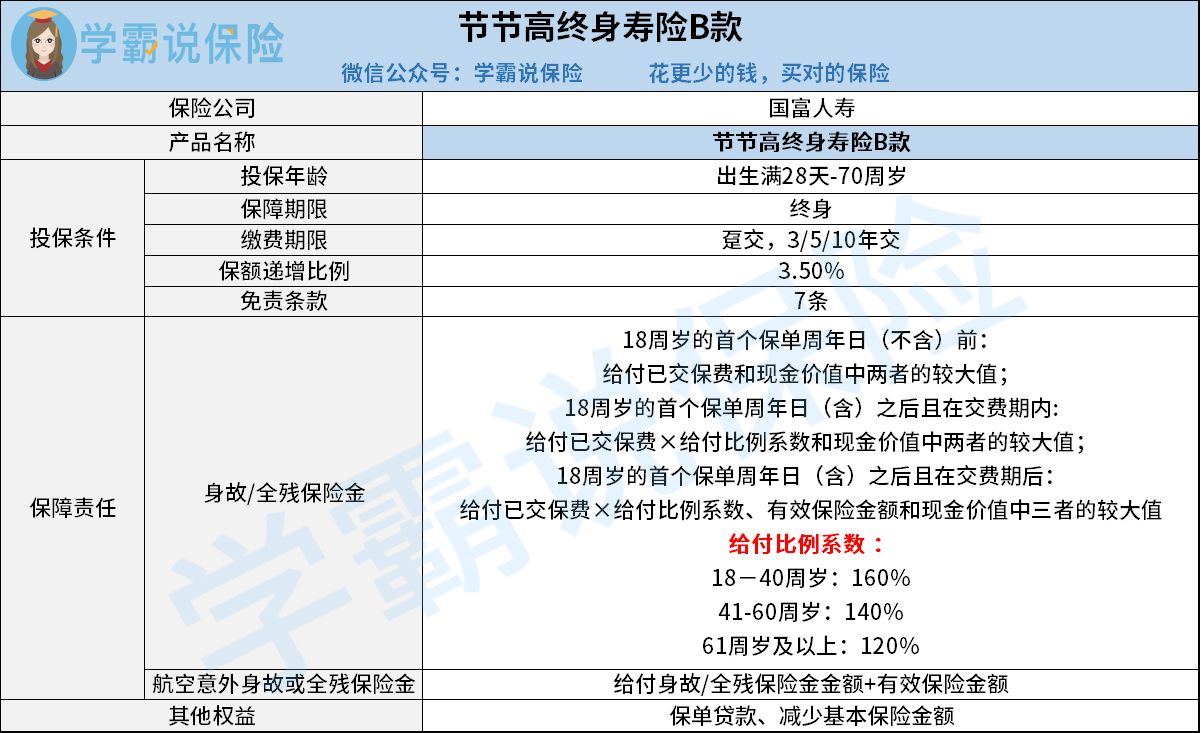

话不多说!直接带朋友们一起来了解下节节高终身寿险B款的保障图:

如上图所显示,节节高终身寿险B款不仅仅属于一款终身寿险,而且还是一款拥有3.5%保额递增比例的增额终身寿险。

可以说,节节高终身寿险B款的被保人只要在人世的时间越长,那么这款产品的保额也会每年随着被保人的存活时间基于3.5%的比例慢慢地增长。

接下来,学姐就按投保条件和保障内容这两方面来仔细分析下节节高终身寿险B款。

1.投保条件方面

下面来聊一聊投保年龄范围方面,节节高终身寿险B款设置的是出生满28天-70周岁。最高投保年龄限制为70周岁,这放在终身寿险市场上分析,这款产品的投保年龄范围也算是比较宽松的。

再来研究下缴费期限方面,节节高终身寿险B款共囊括了4种缴费期限选项,包括了趸交、3年交、5年交和10年交。

就缴费期限选项观察来,这款产品的考虑是有点不太让人满意的;尽管是具备有4种缴费期限选项,但是这款产品最长缴费期限仅支持10年交。

大家都清楚这款产品属于是保终身的,要明白市面上同类型的终身寿险,有许多产品都囊括有15年交或20年交,甚至是30年交可选。

关于缴费期限的更多内容,感兴趣的小伙伴可戳这篇:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2.保障内容方面

透过保障内容方面所知,值得我们关注的是,节节高终身寿险B款在设置身故保障的基础上,还考虑到被保人可能出现全残的状况;再一个就是被保人可能在乘坐飞机途中发生事故的情况。

比如全残状况,倘若被保人发生保险事故被认定为全残后,生活是无法自理的,则更不可能有工作收入了。

所以说,节节高终身寿险B款提供有全残保障,在与理赔要求相一致情况下,被保人还可以领取到一笔保险金以保障未来的生活。

看到这里,要是有小伙伴对这款产品感兴趣,想深入了解更多细节,这篇一定不用错过:

![]() 《国富「节节高终身寿险B款」保障大揭秘!究竟是不是你中意的那一款?》weixin.qq.275.com

《国富「节节高终身寿险B款」保障大揭秘!究竟是不是你中意的那一款?》weixin.qq.275.com

二、节节高终身寿险B款值不值得投保,建议看完下文再说

根据以上内容,对于节节高终身寿险B款这款产品的基本情况各位朋友应该也了解得差不多了,如果有心动准备买入这款产品的小伙伴,建议大家看完下文再择优入手。

1. 免责条款有7条

除以上内容外,节节高终身寿险B款隐藏着一个不太值得称赞的特点,那就是涵盖了免责条款。

节节高终身寿险B款涵盖了7条免责条款,7条免责条款要比不少同类型增额终身寿险多出不少。

我们都懂得,一般的增额终身寿险的免责条款数量大多是3-5条而已。

如果小伙伴对免责条款还有疑问的话,看这篇:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2. 其他权益多样

根据上图可知,假如在保障期间,节节高终身寿险B款提供有保单贷款、减保等其他权益给被保人按需使用的。

比较不错的是减保权益,一旦被保人在不想退保的情况下,又需要一笔灵活的现金时,就可以通过使用减保权益来获得。这对于被保人来说,的确可以算得上是一种能起到一定积极作用的权益。

总结一下:从投保条件到保障内容等方面评价,节节高终身寿险B款的表现还算可以,投保条件较宽松,具有3.5%保额递增比例和多样的其他权益,但就是免责条款方面不够到位。

如果有增额终身寿险投保需求的小伙伴,要是不介意节节高终身寿险B款的免责条款问题,也可以研究下这款产品;当然大家也可多探究、考虑不同的其他同类型产品。