弘运久久咋样靠谱吗?保单能不能拿来贷款?一文简单介绍!

编辑时间:2023-05-09 14:45 0 153 复制链接

要是大家有关注金融方面比较清楚,我国的银行存款利率都有所降低,根据央行的数据,我国一年期存款利率呈下降趋势,表现为从1990年的10.08%降至了今天的1.5%。

假如说有这种情况发生,

增额终身寿险就越来越取得大家的信赖。

增额终身寿险有锁定当下利益的作用,直接在合同里将未来几十年的利益写清楚,同时兼具了稳定性和确定性。

弘康人寿的增额终身寿险产品一直有不少人关注,如今它旗下又有一款弘运久久终身寿险隆重上市。

那么这款产品究竟好不好?收益究竟如何?相信大部分消费者都好奇,学姐这就把答案告诉大家吧!

买理财保险,很多人都比较关心产品背后的保险公司是否靠谱,那么我们也可以先来了解这家保险公司:

![]() 《弘康人寿保险公司怎么样?产品好不好?》weixin.qq.275.com

《弘康人寿保险公司怎么样?产品好不好?》weixin.qq.275.com

一、弘康弘运久久终身寿险怎么样?

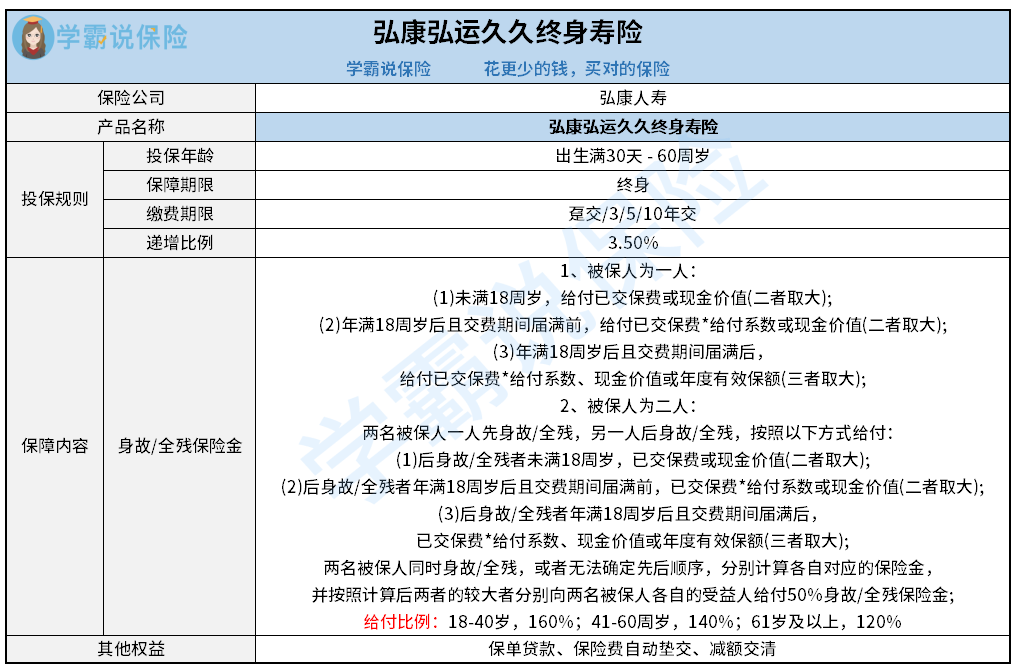

下面我们先来看看弘康弘运久久终身寿险的保障图:

可以从上面的保障图得知,我们大概可以了解到,弘康弘运久久终身寿险是可接受出生满30天-60周岁的人群投保,保障终身,缴费期限包含的有趸交、3年交、5年交、10年交,投保人结合自身实际经济情况灵活选择是可以的。

可能有些小伙伴还不清楚各种缴费期限有何不同,那么建议来看看这篇攻略,能帮你做出合理选择:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

接下来我们再具体看看它有什么优势:

1、保障周全

弘康弘运久久终身寿险设置的保障责任十分齐全,既提供了身故保障,还提供了全残保障,能为被保险人提供更完善的保障。

寿险往往是设置身故保障,但考虑到全身残疾也会引起严重的后果,全残不仅会让人丧失劳动能力,这从家庭的角度考虑,就中断了一份资金来源,此外全残患者必须需要需要有人帮衬,这就会产生非常大的经济负担。

像弘康弘运久久终身寿险有提供身故/全残保障的寿险产品,当能在被保人不幸全残的情况下,也能进行相应的保险金理赔,减轻家庭经济上的困难。

弘康弘运久久终身寿险还有丰富的其他权益,像保单贷款、保险费自动垫交和减额交清都包含在内,能在一定程度上提高资金的使用灵活性。

比方说保单贷款,我们可以借助这项权益向保险公司申请借款,得到一笔钱,再一个就是贷款期间,保单的保障责任是不会受到影响,还是有效,同时现金价值能继续复利增值,只需我们在约定的时间按期还款利息即可。

2、支持双被保人

区别于市面上多数同类产品的是,弘康弘运久久终身寿险有两种模式,即单被保人或双被保人,实质上就是,投保途中,我们可以按照实际需要,可选择将一个人作为被保人,允许两个不同的人当做被保人,给二者同时带来保障。

打个比方夫妻购买的话,双被保人模式是比较可行的,要是夫妻当中有一人不幸去世或全残了,若另一半未存活的状态,那保单仍有效,始终能继续享有保单权益,且现金价值还会继续增长。

如果大家对于弘康弘运久久终身寿险的保障内容还有什么不理解的话,大家可以再查看这篇测评文章,做深入了解:

![]() 《拥有“双被保人”模式的弘康弘运久久终身寿险很不错?一文解析!》weixin.qq.275.com

《拥有“双被保人”模式的弘康弘运久久终身寿险很不错?一文解析!》weixin.qq.275.com

二、弘康弘运久久终身寿险的收益多高?

弘康弘运久久终身寿险的保额递增比例为3.5%,但这个增额比例不是说的收益,这款产品存在的收益,得结合实际投保情况进行计算。

30岁的李先生假设为自己投保了弘康弘运久久终身寿险,设置的单被保人是自己,选择5年的缴费期限,每年缴纳的金额是10万,那么总保费其实就是50万元,具体收益情况我们看下面表格:

以上表格可见,弘康弘运久久终身寿险的受益情况是很明显的。

我们能够得出,身故/全残保险赔偿的金额每个保单年度对应的身故/全残保险金有所不同,就像李先生不幸在40岁离开了这个世界,可获得80000元的身故保险金,如果在50岁身故,身故保险金的金额是915070元。

大家再看现金价值,如果一直生存下去的话,李先生年满39岁时,现金价值就大于累计已交保费,达到518390元,要是李先生活到80岁时,那么就能拿到2568420元的现金价值,大约会是累计已交保费的5.13倍。

综上来看,弘康弘运久久终身寿险不仅有较为齐全的保障内容,而且收益十分不错,要是大家想要进行资产规划的话。那么就可以买入这款产品来理财。

市面上有很多增额终身寿险,收益也是非常可观的,大家找不同产品进行对比也是可以的,然后选择收益能够达到自己预期的产品投保。

学姐已经帮大家找到几款增额终身寿险,各位不妨来对比看看: