复星保德信星福家终身寿险分红型真的准备不卖了?建议买吗?增额终身寿险的优点和缺点具体是啥?

编辑时间:2024-04-24 19:51 0 24 复制链接

自从一生中意分红险停止销售后,新晋的热门分红险产品变成了复星保德信星福家终身寿险分红型,这个产品不仅收益较高,其万能账户的表现也相当不错。

最近,学姐收到了不少小伙伴的询问,他们听说复星保德信星福家终身寿险分红型也将停售。

学姐在这里给大家确认,这个消息是真的,该产品将在4月30日停止售卖。

对于对分红险感兴趣的小伙伴来说,现在是抓紧时间的时候了。

还在犹豫的小伙伴可以参考学姐的详细测评,帮助大家看看是否需要购买。

在开始详细了解之前,如果大家对分红险还有任何疑问,可以先阅读这篇科普文章,增加对分红险的了解:![]() 关于分红险,业务员不会告诉你的事weixin.qq.275.com

关于分红险,业务员不会告诉你的事weixin.qq.275.com

本文重点:

复星保德信星福家终身寿险分红型真的准备不卖了?建议买吗?

增额终身寿险的优点和缺点具体是啥?

一、复星保德信星福家终身寿险分红型真的准备不卖了?建议买吗?

话不多说,我们先看复星保德信星福家终身寿险分红型的保障内容图吧:

根据上图,大家可以发现复星保德信星福家终身寿险分红型的保障并不算复杂,那具体它都有什么值得关注的地方呢?和学姐一起往下看看吧~

1.复星保德信星福家终身寿险分红型保障分析

复星保德信星福家终身寿险分红型的投保年龄范围相当广泛,支持0至70岁的人群投保,基本可以满足大多数年龄段的需求。

此外,这款产品还可以附加万能账户,实现资金的二次增值,且万能账户的表现相当出色。

以天天盈(虎啸版)为例,其保底利率达到了2%,这在市场上是一个相当不错的水平。

初始费用方面,复星保德信星福家终身寿险分红型也做得很好,趸交和追加费用为2%,而转入费用只有1%,相较于市面上许多产品转入需收取2%的费用,这已经很有竞争力了。

提到部分/退保领取手续费,保单前五年的费率为3%、1%、1%、1%、1%,这一费率在市场上也属于较低水平,对比其他产品,第二年收取的是2%的费用。

学姐提醒大家,不要小看1%的差异,虽然100块的1%只是1块,但100万元的1%则高达1万块,所以在考虑万能账户时,这些细节是非常关键的。

尽管复星保德信星福家终身寿险分红型有许多优点,但其缴费期限选择不够丰富,缺少15年和20年的缴费期限选项,这可能会让预算较低的小伙伴难以通过分期缴费实现积少成多的投资目标。

2.复星保德信星福家终身寿险分红型收益分析

学姐之前已经简单介绍了复星保德信星福家终身寿险分红型的一些保障内容,但相信大家更关心的还是这款产品的收益情况。

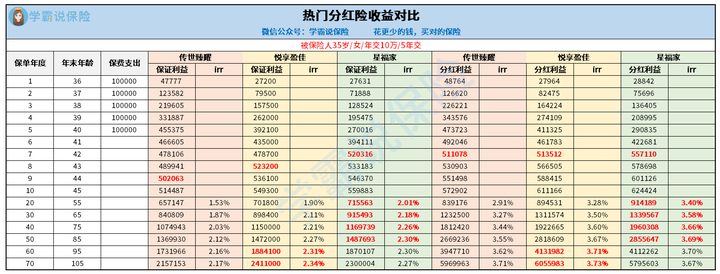

为了让大家有个更直观的理解,学姐特地拿市场上其他热门分红险产品与复星保德信星福家终身寿险分红型进行了收益对比。

以下案例基于一位35岁女性,每年缴纳十万,连续缴费五年:

从数据可以看出,在分红利益方面,几款产品在保单第七年的现金价值都能超过已缴保费,实现现价的回归。

但在保证利益方面,只有复星保德信星福家终身寿险分红型在保单第七年就能实现现价回归,这在各款产品中表现较好。

然而,与一些传统增额终身寿险相比,这款产品的资金回笼速度就显得一般,许多产品可以在缴费期满当年或次年就实现现价回归,快了一到两年。

再来看收益部分,无论是在保证利益还是分红利益下,复星保德信星福家终身寿险分红型在前中期的表现都领先,只是到了后期略显弱势。

学姐认为这并不是一个大问题,考虑到大部分人可能更倾向于在八十岁前选择收益更高的产品,特别是考虑到我国当前的平均寿命还未普遍达到80岁。

总体来看,复星保德信星福家终身寿险分红型的收益表现相当不错,加上万能账户的优秀表现,尽管存在缴费期限选择不丰富的小瑕疵,学姐觉得这款产品是值得考虑的。

另外,复星保德信星福家终身寿险分红型即将在月底停止售卖,建议有兴趣的小伙伴抓紧时间考虑。

如果大家还想了解市场上更多分红险的收益情况,可以参考这份收益榜单:![]() 2024十大分红险排名新鲜出炉!weixin.qq.275.com

2024十大分红险排名新鲜出炉!weixin.qq.275.com

二、增额终身寿险的优点和缺点具体是啥?

学姐之前已经简单介绍了复星保德信星福家终身寿险分红型的一些基本情况,现在来讨论大家经常问到的另一个问题:“增额终身寿险的优点和缺点具体是啥?”

首先,增额终身寿险的主要优点有两个:安全性高和收益稳健。

安全性主要体现在保险公司的稳定性上。

由于国家对保险行业的严格监管,保险公司很难出现倒闭的情况,即便真的出现了,也总会有接盘侠接手,确保我们的人寿保单不受影响。

这与股市等高风险投资相比,明显更为安全,不必担心资金突然“蒸发”。

关于收益,如果是传统增额终身寿险,其收益通常会直接写入合同中,不受市场波动的影响,我们只需关注收益是否吸引人即可。

而分红型的增额终身寿险,则在保证基本利益的同时,还提供一定的分红潜力,适合那些保守但又希望尝试获得额外收益的人。

至于缺点,增额终身寿险的主要不足在于资金回收速度较慢。

根据不同的缴费期限,资金回收的时间也会有所不同。

例如,如果是五年期缴费,通常需要五到六年的时间才能回收投入的资金,这类产品不适合追求短期回报的投资者。

这就是学姐对“增额终身寿险的优点和缺点具体是啥”这一问题的全部说明。

如果大家在阅读后还不清楚自己适合什么类型的保险理财产品,可以参考这篇详细的对比分析文章:![]() 分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?weixin.qq.275.com

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?weixin.qq.275.com