高性价比定期寿险是什么样的?同方全球「臻爱 2023」互联网定期寿险保障怎么样?「臻爱 2023」互联网定期寿险性价比高吗?一文告诉你!

编辑时间:2023-07-15 17:48 0 95 复制链接

由于定期寿险有着低保费,高杠杆的特点,所以一直以来都受到不少朋友的青睐。

不过,对于第一次买定期寿险的朋友来说,会不知道怎么判断产品的性价比高不高。

像今天一早就有位粉丝来咨询学姐,她想知道同方全球人寿旗下的「臻爱 2023」互联网定期寿险保障怎么样,性价比如何。

那借这个机会,学姐就来测评下「臻爱 2023」互联网定期寿险。

进入主题前,大家可以先了解下定期寿险和终身寿险有什么区别:

本文重点:

高性价比的定期寿险是什么样的?

「臻爱 2023」互联网定期寿险怎么样?性价比高吗?

一、高性价比的定期寿险是什么样的?

一般来说,高性价比的定期寿险会具有以下几大特点:

1. 保额充足

根据不同城市的消费水平设置不同的最高免体检保额,让被保人有足够的保障。

2. 保障责任全面

通常,定期寿险会设置身故/全残的基本保障责任,以及一些实用性强的特色保障,比如猝死关爱金,交通意外身故/全残保险金等,给予被保人较为全面的保障。

3. 免责条款少

免责条款是公司不承担保险责任的情况,所以,定期寿险的免责条款越少越好,目前,市面上定期寿险的免责条款一般为7条,少的话只有3/5条。

4. 健康告知宽松

健康告知数量少,询问到的疾病种类不多,不限制BMI。

5. 职业限制少

在职业这方面,没有太多的限制,会覆盖5-6类的高风险职业人群。

6. 价格便宜

在其它条件差不多相同的情况下,价格比起别的同类型产品便宜,可以让消费者花较少的钱就能享受保障。

下面我们就来看看「臻爱 2023」互联网定期寿险有没有以上几大特点。

二、「臻爱 2023」互联网定期寿险怎么样?性价比高吗?

先给大伙递上「臻爱 2023」互联网定期寿险的产品保障图:

如图所示,「臻爱 2023」互联网定期寿险的投保年龄为18-60周岁,提供了身故/全残保险金的必选保障,以及水陆空公共交通意外身故/全残保险金、猝死关爱金、重度恶性肿瘤身故关爱金的可选保障。

而学姐在仔细研究这款产品的过程中,发现了它其实存在着不少亮眼之处。

(一)职业限制少

「臻爱 2023」互联网定期寿险支持1-6类的职业人群投保,范围还是比较广阔的。

要知道,5-6类职业人群属于高风险职业人群,平常他们会处于一个危险的工作环境当中,所以他们出险的概率也会较高。

很多保险公司为了控制自身的理赔风险,会在设计寿险时把5-6类职业人群排除在外。

不过,幸好「臻爱 2023」互联网定期寿险还是比较贴心的,给予了5-6类职业人群多一个投保的机会。

估计有的朋友还不太清楚职业限制对投保有什么影响,那不妨看看这篇文章:

(二)保障内容全面

1. 水陆空公共交通意外身故/全残保险金赔付给力

「臻爱 2023」互联网定期寿险规定了,如果被保人以乘客的身份乘坐水陆空公共交通工具,不幸遭遇意外事故,并在事故发生之日起180天内身故/全残,符合理赔的条件,保险公司会额外赔付100%(水陆交通意外)或者400%(空中交通意外)基本保额。

也就是说,如果投保人在投保时选择了50万的保额,那被保人发生水陆或者空中交通意外事故时,可以额外拿到50万/200万的保险金,这赔付力度还是很大的。

毕竟有的同类型产品在水陆、航空交通意外身故/全残事故上分别只额外给付50%、200%的基本保额,那不用学姐多说,大伙也明白,在基本保额相同的情况下,肯定是赔付比例越高,拿到的保险金就越多。

2. 猝死关爱金实用

如今,现代人的工作压力是很大的,熬夜加班是经常会发生的事情,而长时间的熬夜加班,会给身体带来损害,所以,我们时不时就会看到某公司的员工因熬夜加班而猝死的新闻。

「臻爱 2023」互联网定期寿险针对这类情况,设置了猝死关爱金的可选保障,如果大伙在投保时附加了这项保障,那在65周岁的首个保单周年日前(不含)不幸发生猝死,符合合同的规定的话,保险公司会额外给付30%基本保额。

这样一来,被保人的家人也能多拿到一些保险金用以维持日常生活的正常运行了。

(三)健康告知宽松——不限制BMI

BMI,即身体质量指数,是国际上常用的衡量人体肥胖程度和是否健康的重要标准。

所以,很多寿险会对BMI有限制,要是被保人的BMI不达标,就无法投保该产品了。

但「臻爱 2023」互联网定期寿险却不限制BMI,对于体重过轻或者过重的人群来说还是比较友好的。

关于「臻爱 2023」互联网定期寿险剩余的其它优点,学姐整理在这篇文章中了,想要继续了解的朋友可戳:

(四)费率低——综合性价比高

从上面的内容来看,「臻爱 2023」互联网定期寿险的优势还是很多的,不过,要是想知道性价比高不高,还得看下它的价格怎么样。

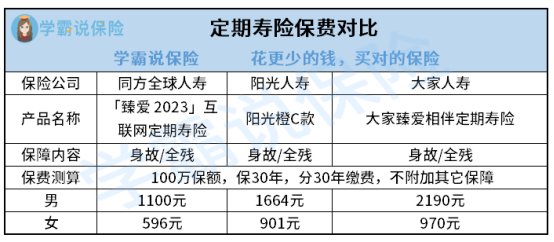

这里学姐找了两款市面上较为热门的定期寿险——阳光橙C款定期寿险、大家臻爱相伴定期寿险,与「臻爱 2023」互联网定期寿险的价格进行比较。

学姐以被保人的年龄为30岁,保额为100万,缴费期限和保障期限均为30年,不附加其它保障为条件,对这三款定期寿险的保费进行测算,结果如下图所示:

从图中可以看出,若是被保人为30岁的男性/女性,投保「臻爱 2023」互联网定期寿险,每年保费为1100元/596元,但若是投保的是阳光橙C款定期寿险或者大家臻爱相伴定期寿险,每年保费则分别为1664元/901元、2190元/970元,这可比「臻爱 2023」互联网定期寿险的保费高出不少。

这么看来,还是「臻爱 2023」互联网定期寿险的价格更加实惠一些。

总的来说,「臻爱 2023」互联网定期寿险各方面的优势还是比较突出的,比如职业限制少、猝死关爱金实用、保费较低等,是一款性价比高的产品。

若是大家想要投保定期寿险的话,「臻爱 2023」互联网定期寿险值得考虑!