百年康多保(3.0版)终身重大疾病保险保障怎么样?怎么配置更便宜?一文告诉你!

编辑时间:2023-09-22 09:05 0 116 复制链接

重疾险因为能为被保人提供治疗费用,补偿收入损失,逐渐吸引了不少小伙伴。此外,学姐发现不少小伙伴问百年康多保(3.0版)终身重大疾病保险保障如何?怎么买才比较便宜?接下来,学姐就给大家讲讲!

如果没有太多时间阅读,大家也可以直接戳下方链接查看测评分析结果:

专业测评来袭!想买百年康多保(3.0版)终身重疾险,先看这里wexin.qq.275.com

专业测评来袭!想买百年康多保(3.0版)终身重疾险,先看这里wexin.qq.275.com

一、百年康多保(3.0版)终身重大疾病保险保障如何?

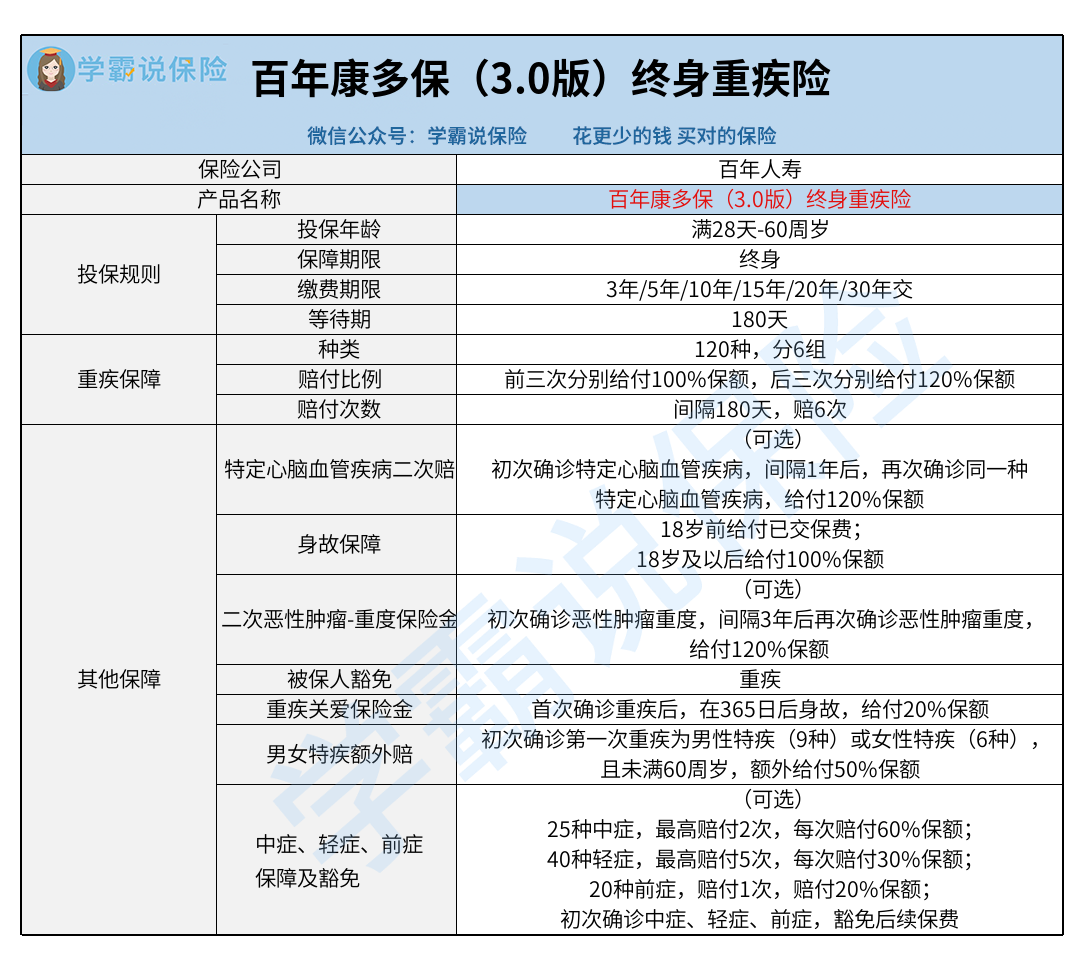

老规矩,先看保障图再看产品测评:

通过上图可以看到,这款产品的保障内容还是比较丰富的。不过乍一看可能看不出什么门道,大家不妨看看学姐对于这款产品的详细角度分析!

1、可选特定心脑血管疾病和恶性肿瘤-重度二次赔

百年康多保(3.0版)终身重大疾病保险是可加选特定心脑血管疾病二次赔或恶性肿瘤-重度二次赔的,保障比较贴心。

要是被保人初次发生了恶性肿瘤-重度,那么间隔3年后,若再次发生恶性肿瘤-重度,保险公司会向被保人给付120%基本保额。由于恶性肿瘤-重度的复发率较高,复发后要是没有相关赔偿,那么被保人就需要自掏腰包去接受治疗了,这对于被保人及其家庭来说,经济压力可能是比较大的。

2、男女特疾有额外赔

学姐在深究百年康多保(3.0版)终身重大疾病保险的保障内容后发现,它的男女特疾居然有额外赔,这确实很吸引人。

根据这项责任的规定来看,如果被保人初次发生的第一次重疾是合同规定的男性9种特疾(如前列腺恶性肿瘤、胰腺恶性肿瘤等等)或女性6种特疾(如乳腺恶性肿瘤、子宫恶性肿瘤等等),且未满60周岁,那么保险公司除了给付第一次重疾保险金外,还会再额外给付50%基本保额作为赔偿。也就是说,符合这项责任的理赔条件的话,最后有机会得到150%基本保额的赔偿,这个给付力度还是比较给力的。

说到这,可能有些小伙伴比较好奇这款产品属不属于一款好的重疾险?想知道的小伙伴别着急,看看学姐整理的这篇文章就知道了:

好的重疾险原来长这样!你被骗了这么多年...wexin.qq.275.com

3、重疾有分组

虽然百年康多保(3.0版)终身重大疾病保险有6次重疾赔付,但是大家需要注意的是,重疾也被分为了6组。

也就是说,如果你发生了其中一组重疾,那么下次要是再发生这一组中规定的其他重疾,保险公司一般是不承担赔偿责任的,这在一定程度上提高了理赔门槛。

二、百年康多保(3.0版)终身重大疾病保险怎么配置更便宜?

投保百年康多保(3.0版)终身重大疾病保险时,不加选可选责任,一般保费是比较便宜的。

但我们买保险的主要目的是抵御风险所带来的经济损失,必选责任包含重疾保险金、身故保险金、重疾关爱保险金、男女特定疾病额外保险金,对于一些小伙伴来说,这些责任可能是无法提供充足的保障的。

比如轻症、中症,是属于还没达到重疾状态的病症,一旦发生,花费可能也要几万到十几万元,这对于经济状况不是很好的家庭来说,一下子拿出这么多钱可能也有点困难。但如果附加了轻中症,在初次发生合同约定的轻中症后,是有机会拿到相关赔偿的,用于治疗或者补偿收入损失,都很不错。

所以,对于该买的保障,还是要买好的。如果不想每年缴费压力那么大,可以选择拉长缴费期限,这样每年需要缴纳的保费是比较少的。

而且重疾险的保费也与被保人的年龄有关,年龄越小,保费一般就越便宜,因此如果大家想用较少的钱买重疾险,那么不妨早点买。

总的来说,百年康多保(3.0版)终身重大疾病保险是既有保障亮点,也有需要注意的地方的。大家可以先对比看看市面上的同类型产品后,再选择合适的入手。

学姐也给大家盘点了目前比较值得入手的重疾险榜单,感兴趣的小伙伴可戳:

十大值得买的热门重疾险大盘点!wexin.qq.275.com