鸿利盈D款真的值得买吗?交费期久不久?全文详解,看完就明白啦!

编辑时间:2022-12-01 20:47 0 142 复制链接

相信不少小伙伴因为两全险“既保生,又保死”的口号吸引了,认为配置了两全险,不论出什么事都可以获得一笔钱。

保险公司参考消费者的需求也相应上线了各种各样的两全保险产品,可以让消费者自由投保。

举个例子同方全球人寿旗下就有一款名为同方全球「鸿利盈」(D款)两全保险(分红型)的产品,据说很值得称赞。

学姐今天就来多角度剖析下这款产品,看看这款测评究竟值不值得购买呢?

对这款产品感兴趣的小伙伴,可以抢先看:

![]() 《一文起底同方全球「鸿利盈」(D款)两全保险(分红型)!》weixin.qq.275.com

《一文起底同方全球「鸿利盈」(D款)两全保险(分红型)!》weixin.qq.275.com

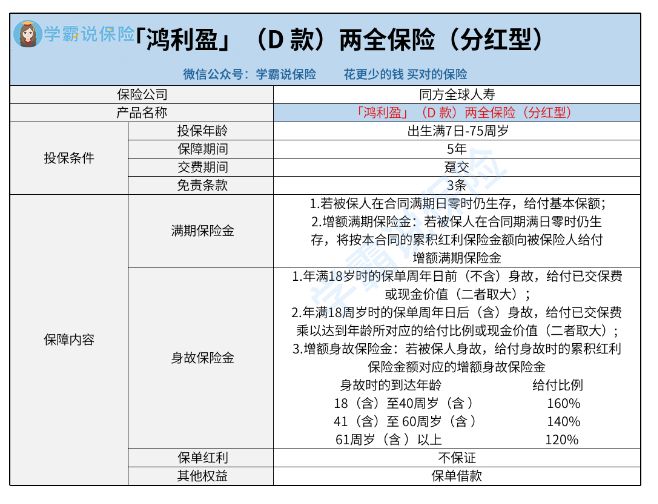

一、同方全球「鸿利盈」(D款)两全保险(分红型)保障内容大起底!

话不多说,我们先来看一看同方全球「鸿利盈」(D款)两全保险(分红型)的产品图:

1、投保条件分析

浏览过上图后可知,同方全球「鸿利盈」(D款)两全保险(分红型)可以接受出生满7天至75周岁的群体投保。

这个投保年龄范围真的算比较广泛的,涉及了从小到老各个年龄层的人群。

要清楚,市面上大部分同类型产品的最高投保年龄一般要求在65周岁,对照分析后,这款产品显然做得更加让人满意。

同时,这款产品的保障期限相当短,主要设置5年,比较适合追求短期保障的人群配置。

还有,这款产品的缴费期限也不太优秀,消费者只能添加趸交,换句话说就是一次性交清保费。

就这个缴费期限而言,对于资金比较宽裕又担心忘记缴纳保费的群体而言,会比较灵活。

想知道买保险需要注意哪些方面的小伙伴,可以看看下面的文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

2、保障内容分析

我们能够看出,同方全球「鸿利盈」(D款)两全保险(分红型)的保障内容主要包含满期保险金和身故保险金。

被保人在年满18周岁的保单周年日之后(含)身故,保险公司会给付已交保费乘以达到年龄所对应的给付比例或现金价值给被保人。

如果被保人身故时达到的年龄在18周岁(含)至40周岁(含),那么给付比例为160%。

如果被保人身故时达到的年龄在41周岁(含)至60周岁(含),那么给付比例为140%。

如果被保人身故时达到的年龄在61周岁(含)以上,那么给付比例为120%。

值得一提的是,这款产品还提供增额身故保险金和增额满期保险金。

保险公司除了给付身故保险金或满期保险金,再者会按约定给付增额身故保险金和增额满期保险金。

这两项保险金事实上都是合同累积的红利保险金金额。

讲解到这里,相信有小伙伴被这款同方全球「鸿利盈」(D款)两全保险(分红型)抓住了眼球。

但是,这款产品是否值得投保,还有下面这几点需要强调一下!

二、入手同方全球「鸿利盈」(D款)两全保险(分红型)?应该注意这些细节!

1、缺少全残保障

我们能够看出,同方全球「鸿利盈」(D款)两全保险(分红型)缺失了全残保障。

相比起市面上还提供全残保障的同类型产品来说,这款产品的保障相对单一。

我们需要知道的是,全残造成的后果一般不会比身故小,倘若被保人不幸成为全残,假如丧失了劳动能力,对于家庭来说等同于少了一个重要的组成部分,这还没算上,全残后所造成的源源不断的经济负担。

2、分红不保证

并且,同方全球「鸿利盈」(D款)两全保险(分红型)的合同里面也有注明,其保单红利是会上下波动的,跟所有同类型产品一样。

要是在合同有效期间内,保险公司每年根据上一会计年度本合同所属的分红保险账户的实际经营状况确定红利分配方案。

如果保险公司的经营状况好,那我们可能可以申请到比较多的分红,要是保险公司的经济状况不佳,那么我们可以申请到的分红可能会比较少,甚至可能出现分红为0的情况。

想知道买两全险需要注意哪些方面的小伙伴,可以看看下面的文章:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

整体来看,同方全球「鸿利盈」(D款)两全保险(分红型)的整体表现挺值得称赞的,投保年龄范围门槛低,涵盖的免责条款也较少,在赔付比例设置方面也做得非常棒,而且还规定了增额身故保险金和增额满期保险金。

考虑买入的小伙伴可以考虑一下,只是,最好还是多瞧瞧市面上其他的同类型产品,选择和自己要求相一致的产品才最重要!