和泰鑫享盈终身寿一年交多少钱?现金价值高不高?

编辑时间:2022-06-22 22:06 0 101 复制链接

2022年年初的时候,和泰人寿就发布了一款新品——和泰鑫享盈终身寿险。

听说这是一款集结了缴费期限灵活,暖心的其他权益,而且,也是高收益等亮点聚集于一身的增额终身寿险产品,不少小伙伴都表示要赶紧入手!

不过和泰鑫享盈终身寿险真的表现如此优秀吗,看学姐怎么分析它!

开始讲解前,大家有必要学习一些增额终身寿险的小知识:

![]() 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、和泰鑫享盈终身寿险保障内容分析

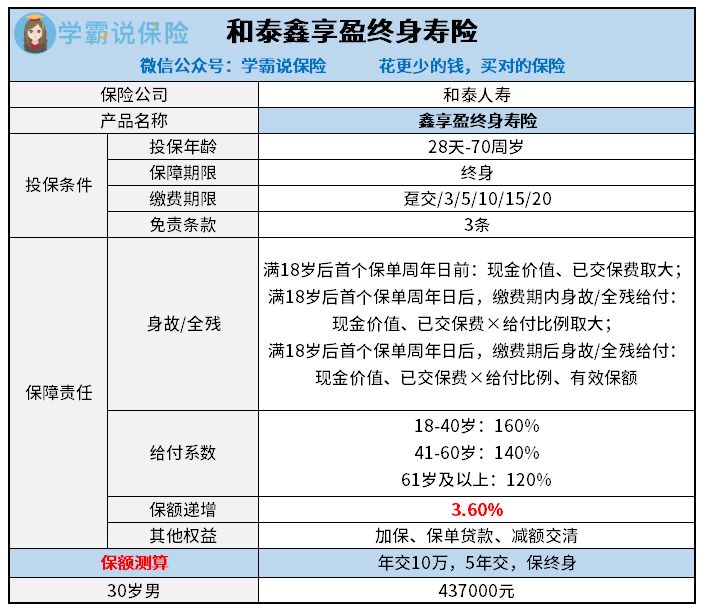

先不多讲,我们直接来了解一下泰鑫享盈终身寿险都保障些什么:

和泰鑫享盈终身寿险

从产品测评图能够得知和泰鑫享盈终身寿险的保障内容并不复杂,只将身故/全残保障涵盖在内。不过具体表现如何我们一起来了解一下。

1. 缴费期限灵活

就缴费期限来说,和泰鑫享盈终身寿险一共有6种,分别为趸交和分3/5/10/15/20年,和大多数人群的投保需求是一致的。

趸交是什么意思可能有些朋友们不太懂,趸交说的就是投保时全部保费一次性交完。

假设只是从总保费的角度出发,自然趸交最好,若是,经济水平并不是很好的话,并不可以把保费一次结算掉的话,自由选择缴费期限也是可行的。

毕竟缴费期限越长,每年所交的保费就越少,相对而言保费压力也会随之变得小一些,还可以减轻投保人的经济方面的压力。

2. 其他权益贴心

排除掉基本的身故或是全残保障以外,和泰鑫享盈终身寿险还专业设定了三项其他权益功能,分别囊括了加保权益、保单贷款权益和银行以及减额交清权益。

学姐认为这三项权益配备的非常用心~

像减额交清就是一项比较人性化的设置。若是,投保人在投保后发生因资金手头紧张或者说紧急需要用钱等一些突发情况事件的时候,通常来说,基本上都能够直接性选择退保,不过,退保或许会让损失变大。

于是减额交清便能够避开经济损失,并且,还可以持续性享受着保障,该项设置真心天衣无缝!

不过和泰鑫享盈终身寿险可不是完美无缺的,大家就一起来看一看它的缺点。

不足:只有基础身故/全残保障

从产品保障图会发现,和泰鑫享盈终身寿险保障内容相当简单,只设置身故/全残基本保障。

跟目前市面上大多终身寿险提供的其他保障比较之后,好比航空意外身故全残额外赔、猝死关爱金、交通意外身故全残额外赔等保障。

和泰鑫享盈终身寿险这一点还是有进步的空间。

鉴于篇幅相对较短,还有更多与和泰鑫享盈终身寿险有关联的内容,我放在这篇文章了,感兴趣的朋友可以点击下方链接查看:

![]() 《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

二、和泰鑫享盈终身寿险值得推荐入手吗

总之,和泰鑫享盈终身寿险缴费期限配置较为灵活,暖心的其他权益,然而,基本保障十分单薄,大家还是跟市面上其他的终身寿险产品多对比一番后再决定要不要入手~

如果说,大家准备来选购性价比非常高的寿险,这里,我就将指南分享给大家一下,就在下面这篇文章里:

![]() 《值得买的十大寿险排行!》weixin.qq.275.com

《值得买的十大寿险排行!》weixin.qq.275.com