平安人寿稳赢金生年金险同类产品对比

编辑时间:2022-02-16 23:27 0 38 复制链接

各大保险公司最近为了迎合保险新规,纷纷下架了很多网红产品,而所有的互联网保险也将全部下架整改,时间就定于2021年12月31日之前。

在这次下架风波中,不少保险公司“逆流而上”,借此机会推出了新产品占领最后一波市场份额,这类产品包括了平安人寿,于近期推出了稳赢金生年金保险(分红型)。

今天,学姐就来对这款产品进行一番测评,来看看稳赢金生年金保险

(分红型)是否值得我们入手。

在测评还没开始的时候,学姐给大家提供一份年金险的防坑攻略,快收藏起来吧:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、揭秘:稳赢金生年金保险(分红型)有哪些保障?

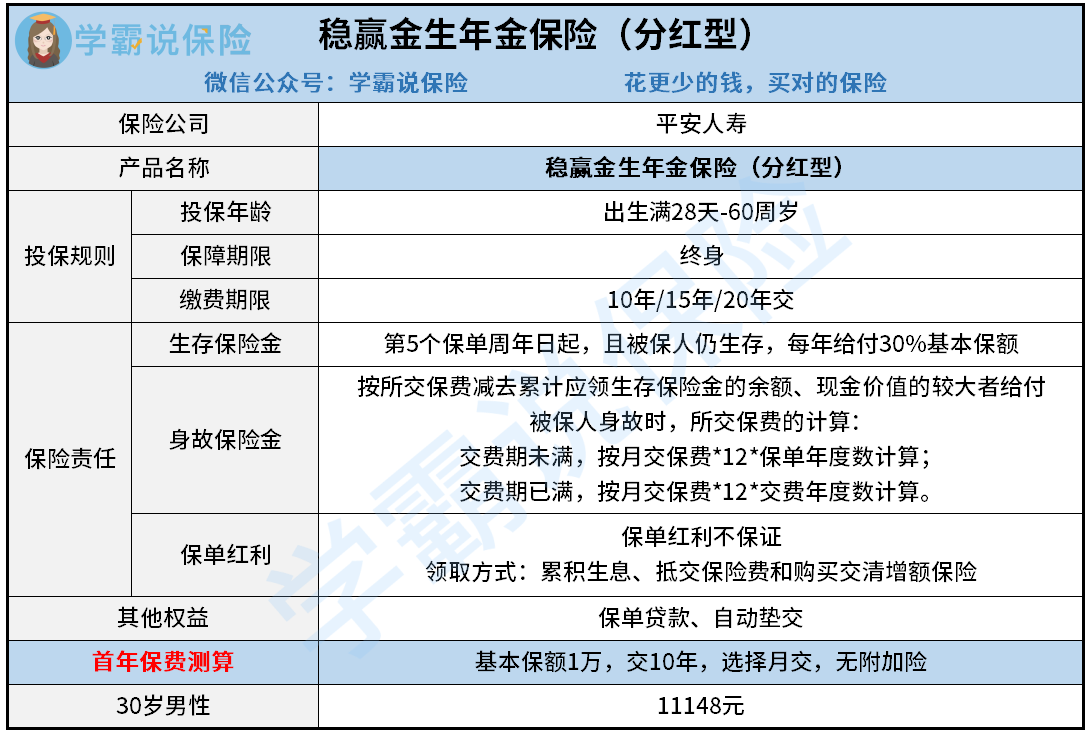

按照以前的惯例,首先学姐稳赢把金生年金保险(分红型)的保障图呈现给大家看一看:

不难看出,稳赢金生年金保险(分红型)所设置的保障责任是极为简单明了的,年金给付种类只提供了一项生存保险金,若是在保险期间内身故,则给付身故保险金。

同时,稳赢金生年金保险(分红型)还为消费者准备了保单红利,大家要清楚,红利是留在保险公司的,最终能累积生息,还能用来抵扣保费,或着购买交清增额保险。

除此以外的权益,稳赢金生年金保险(分红型)具有保单贷款以及保费自动垫交等方面的权益功能,实用性比较强。

接下来,一起来看看稳赢金生年金保险(分红型)的表现如何。

1、投保规则方面

首先就请看一看投保年龄,稳赢金生年金保险(分红型)的投保年龄范围为出生满28天-60周岁,处于这个年龄阶段人群都有机会来购买这款保险产品。

市面上其实有很大一部分的年金险,将最高投保年龄设置为55周岁,这针对于年龄处于55周岁以上的人群来说的话,实际上就不是很友好了。

比较后可以发现,稳赢金生年金保险(分红型)对于55-60周岁的人群还是比较亲民的。

下面就再来了解一下缴费期限上面的设置情况,稳赢金生年金保险(分红型)提供10/15/20年交这3种缴费期限,消费者是可以结合自身的实际性需求来选择的。

说实话,稳赢金生年金保险(分红型)在缴费期限上的选择其实并不多,毕竟,大多数年金险都配置有3年、5年交以及一次性缴纳,为消费者配置了更好地选择。

了解到这,或许好多人都不明白什么叫做趸交,那我建议来通过下面文章对趸交进行一番了解:

![]() 《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障责任方面

上文其实已经介绍给大家了,稳赢金生年金保险(分红型)在年金给付方面只提供了一项生存保险金,年金给付种类放眼整个年金险市场,优势确实并不突出。

毕竟,市面上很多同类型产品都能提供较为丰富的年金给付种类,例如特别生存金、祝寿金等,可以让被保人在特定年龄段拿到更多的收益。

在这方面,稳赢金生年金保险(分红型)着实有些不够出彩。

目前死亡保险金方面,稳赢金生年金保险(分红型)设置的赔付为已交保费减去累计应领保险金、现金价值两个里面取最大的那个,这个设置与别的直接赔保额的产品相比,也没有什么突出的地方。

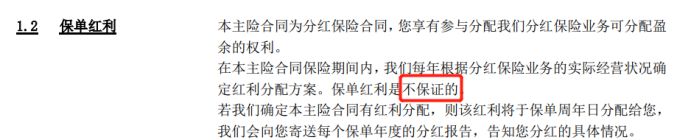

能享有保单红利,应该是稳赢金生年金保险(分红型)最大的卖点所在了,毕竟市面上的年金险产品数不胜数,但却不是所有产品都享有分红。

不过,尽管稳赢金生年金保险(分红型)有分红,但分红可不是固定收益,这也就是说,不一定就能拿到分红:

不过话说回来,虽然谁也不能保证,你一定有100%的红利,但也不是一分没有,无论能领到多少,拿到手就是钱,如果保险公司哪一天业绩非常好,最终盈利了,应该属于消费者的分红还是有的。

对于稳赢金生年金保险(分红型)这款保险,学姐就给大家分析到这里,如果想深入了解这款产品的小伙伴们,来看看这里吧:

![]() 《想买平安「稳赢金生(分红型)」的朋友,我劝你注意这几点!》weixin.qq.275.com

《想买平安「稳赢金生(分红型)」的朋友,我劝你注意这几点!》weixin.qq.275.com

那么,这款稳赢金生年金保险(分红型)究竟值不值得买呢?学姐将在下文给出答案。

二、解答:稳赢金生年金保险(分红型)值不值得买?

测评就这么多了,相信可以小伙伴对稳赢金生年金保险(分红型)的表现已经了然于胸了。

稳赢金生年金保险(分红型)的优点以及缺点很明显,长处是投保年龄范围设置广泛、享有保单红利;不足之处就是年金给付种类不多、身故保险金设置得不怎么样,总结来说是一款相当普通的产品。

假如不介意缺点的朋友,此时可以选择购买稳赢金生年金保险(分红型),如果非常注重产品的品质,建议去看看其他的产品,对比哪一款合适自己。

但是,市面上有哪些优质的年金险值得大家去选购呢?学姐把优秀的年金险榜单已经为大家展示在这里了:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com