选御享财富与颐享年年哪个更好一些?哪个覆盖的保障期限长?看完本文你就知道了!

编辑时间:2022-12-07 09:57 0 90 复制链接

购买年金险为我们的资金按计划执行到位助力,对实现我们的目标有帮助,要是我们自己理财,身边的诱惑特别地多,不完全能成功,而如果购买了年金险的话,为我们的资金按期到位助力。

但是很多小伙伴并不知道该如何选择年金险产品,那借这机会,学姐就以平安人寿旗下这两款产品“御享财富(2023)年金险”和“颐享年年年金险”为例,来为大家介绍一下这两款产品的性价比到底如何!

在文章开始前,学姐有一份小礼物想要送给大家,感兴趣的小伙伴快来看看吧:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、御享财富(2023)年金险VS颐享年年年金险,到底哪款产品更值得买!御享财富(2023)年金险:

依据条款显示,御享财富(2023)年金险是一款短期产品,其涵盖了8年的保障期限,如果大家有兴趣投保这款产品,被保人的投保年龄范围一定要满足出生满28天-75周岁,假如说不满足以上投保年龄条件,则无法配置这款产品。

另外,御享财富(2023)年金险的缴费期限选项为3/5年交,你们在购买的时候可以按照自身经济条件选择合适的缴费期限。而且这款产品的免责条款足足有7条,小伙伴们对此不用担心,这在年金险市场里面属于平均水平。

此外,(2023)年金险的保障责任有生存保险金、满期生存保险金和身故保险金。

再来了解下生存保险金,把主险合同第5个保单周年日作为起点,最终在第7个保单周年日(含),要是每年到达保单周年日被保人还在世,保险公司会如约给付主险合同年交保费×对应的生存保险金给付比例。

假如说是选择的3年交,生存保险金给付比例足足有60%,倘若选择了5年交,生存保险金给付比例足足有100%。

除此之外,御享财富(2023)年金险还设置了保单贷款、保费自动垫交和减额交清的其他权益服务,被保人在保障期限内遇到了经济危机的情况下,那么就可以在满足条件的前提下,自由地使用这几项权益服务,以帮助自身平稳的度过难关。

大家要是对御享财富(2023)年金险的测评结果比较好奇的话,可以先来看看学姐的这篇文章:

![]() 《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

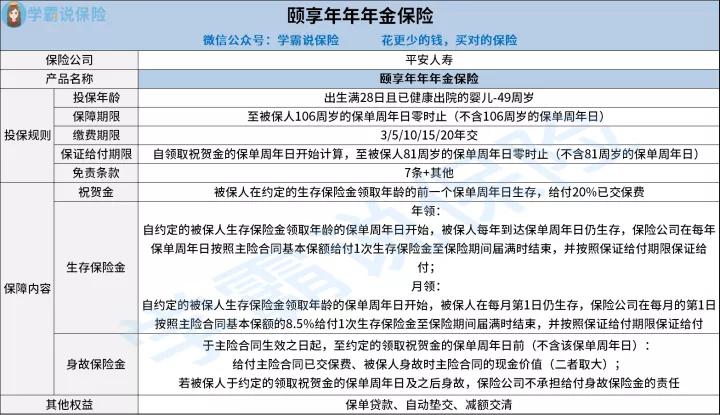

颐享年年年金险:

从学姐上方给出的产品图可以看出,颐享年年年金险的种类是长期保障的产品,其保障期限为至被保人106周岁的保单周年日零时止(不含106周岁的保单周年日)。

与此同时,颐享年年年金险仅支持出生满28日且已健康出院的婴儿-49周岁的人群购买,并且大家在投保这款产品的时候可以选择以下期限交:3/5/10/15/20年。

有关于保证给付期限方面,颐享年年年金险是这样规定的:从领取祝贺金的保单周年日算起,至被保人81周岁的保单周年日零时中断(不含81周岁的保单周年日)。要是谈到免责条款,颐享年年年金险的免责条款数量一共是7条+其他。

除了这些,颐享年年年金险的保障责任具体如下:祝贺金、生存保险金和身故保险金,并且还提供了保单贷款、自动垫交和减额交清这三项其他权益服务,如果被保人遭遇了经济危机,可以取得一定的帮助,极为有效地提高了保单的实用性。

听学姐说了这些,大家要是对颐享年年年金险这款产品比较心动的话,那么学姐的这篇文章可不能错过了:

![]() 《平安「颐享年年」年金险真能安心养老?看完再说!》weixin.qq.275.com

《平安「颐享年年」年金险真能安心养老?看完再说!》weixin.qq.275.com

二、学姐建议

综上所述,御享财富(2023)年金险和颐享年年年金险的条款内容表现还算出色,但颐享年年年金险的投保年龄范围窄了一些,很多人都无法享受到这款产品的投保机会。

所以学姐的意见是,小伙伴们在投保这两款产品之前,再对比对比市面上其他优秀的年金险产品,毕竟货比三家之后小伙伴们才会知道究竟哪款年金险产品更加适合自己。

说到优秀的年金险产品,学姐还真是知道不少,有需要的小伙伴可以自取哦:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com