恒安标准人寿的E款怎样靠谱吗?额外赔包括哪些疾病?一文告诉你!

编辑时间:2023-03-10 19:53 0 141 复制链接

不久前有一些朋友来问学姐:“学姐,我刚参加工作,目前经济实力不强,想给自己先投保个重疾险,然而又不知道可不可行……”

“没有雄厚的经济实力,不准备买保险”,说不定这是不少人的现状。不过纵观长期情况而言,在保证我们日常生活的前提下先买入高性价比的重疾险产品,自己的生活可获得比较充足的保障~

学姐从业多年来,了解了不少家庭因病返贫的真实事例……因此选一款适合自己的重疾险,很关键。同时这也是学姐坚持给大家做重疾险测评的初心。

今天学姐详细给大家测评一下恒安标准重大疾病保险(E款),我们先对产品本身的设置做个了解,然后我们再来分析这款产品适用于哪些人。

开始之前,朋友们可以先了解一下我们该买什么样的重疾险:

![]() 《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

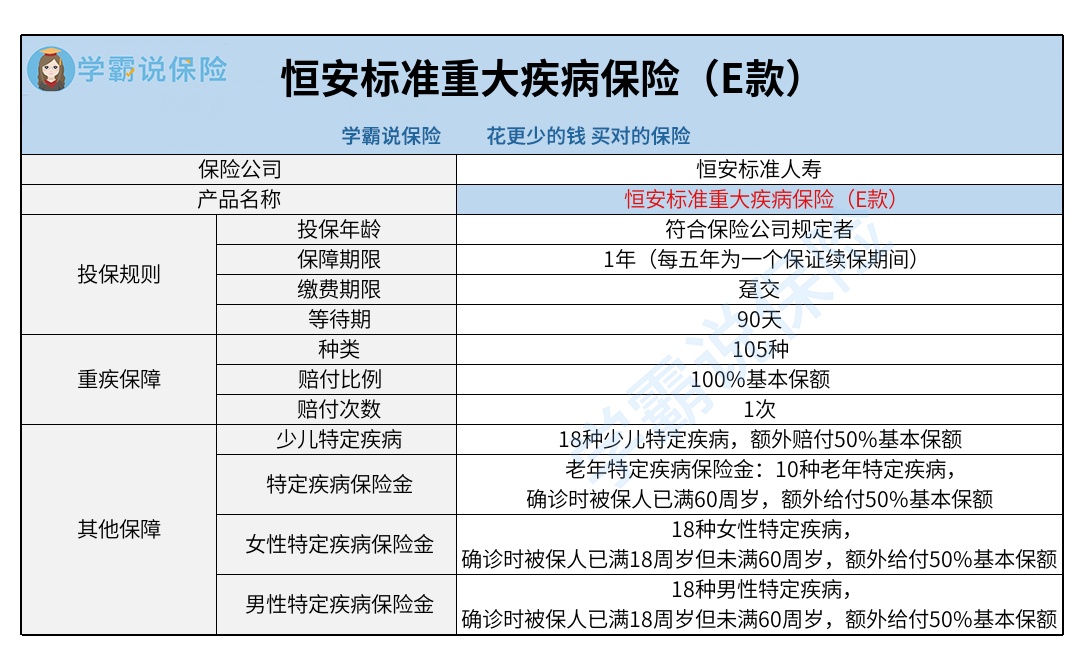

一.恒安标准重疾险(E款)产品详情大公开!

先带大家了解一下这张产品图:

1.重疾额外赔付有限制

就“特定疾病保险金”这项保障责任而言,恒安标准重疾险(E款)专门为少儿/男性/女性/老年人群,分别设置了50%基本保额的特定疾病额外赔。其实这项保障责任比较暖心。

但我们深入看看就不难知道,在恒安标准重疾险(E款)设置的这些特定疾病中,大部分都没有继发性(转移性)恶性肿瘤。

不过,关于恶性肿瘤患者,绝大多数人发生过恶性肿瘤的转移、持续或者复发。换句话说就是,要是投保这款重疾险的消费者不幸遭遇了这些情况,那么可能是没有机会得到这项额外赔的。

而且,一些有特色的重疾险产品在设置重疾额外赔付时,也并不在原本确定的重大疾病范围内再划定某些“特定疾病”,而且是(合同内重疾)不限种类地进行额外的支付。

2.等待期90天

等待期在健康保险中是习以为常的,重疾险的等待期基本上是90天或者180天。恒安标准重疾险(E款)提供的等待期为90天,相对来说并不算长。

提醒大家在等待期内,倘若被保人因非意外事故导致出险,那么保险公司可能就不对此负责了。但万一被保人是因为意外事故造成的出险,那么保险公司的赔付“等待期”是限制不了的。

另外,由于恒安标准重疾险(E款)是一款保证续保期间为5年的产品,倘若在保证续保期间内成功续保,或者是在上一保证续保期间届满60日(含)内重新申请投保此款产品的时候,被保人享受保障也是不受等待期限制的。

由于篇幅限制,对于恒安标准重疾险(E款)还想了解更多细节的话,大家不妨点进这篇测评文章看看:

![]() 《一文起底恒安标准重大疾病保险(E款)!买前必看!》weixin.qq.275.com

《一文起底恒安标准重大疾病保险(E款)!买前必看!》weixin.qq.275.com

二.恒安标准重疾险(E款)适合哪些人购买?

实际上恒安标准作为一款定期重疾险,它从本质上来说是消费型重疾险。

可能有些朋友不太懂得消费型重疾险是什么,简单来说定期重疾险或者是保障终身但不带身故保障的重疾险就属于消费型重疾险。此外重疾险还可以具体分为储蓄型重疾险和返还型重疾险。

消费型重疾险的一大亮点就是保费相对便宜。倘若保障责任、保障期间等差别不大,恒安标准重疾险(E款)保费更更便宜的情况下,要是经济上有些困难,可以作为短期过渡的选择之一。

但储蓄型重疾险由于保障终身且带身故保障,有更大的可能性会赔付。所以比方说你追求长期保障,要是你的预算比较多,选择储蓄型重疾险或许更加妥当。

关于返还型重疾险,说白了是重疾险和两全险的组合产品,有时不会添加一些必要的保障(如轻/中症),相对于其他两种重疾险来说保费普遍较贵,保险杠杆比较低,所以此处不赘述。

结合以上因素来说,恒安标准重疾险(E款)身为消费型重疾险之一,有一定的保障闪光点。但大家如果想要更高的赔付确定性,也追求更到位的保障责任,不妨多对比几款重疾险产品再做决定:

![]() 《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com