太平洋人寿的太保个人2.0终身重疾险(C款)重疾险性价比测评如何?等待期多少天?超级干货别错过!

编辑时间:2023-10-08 21:53 0 114 复制链接

这不,太平洋把太保个人2.0终身重大疾病保险(C款)上架了,传言投保条件不算严苛,保障也相当不错,有许多朋友向学姐发来私信,希望学姐测评一下太保个人2.0终身重疾险(C款)。

学姐也满足了大家的需求,连夜把资料整理好了,今天就来给大家测评一下它的投保规则和保障内容!

由于篇幅有限,关于这款产品的更多细节,都放到这篇文章里:

![]() 《太保个人2.0终身重疾险(C款)优势多多?这两点可得注意!》wexin.qq.275.com

《太保个人2.0终身重疾险(C款)优势多多?这两点可得注意!》wexin.qq.275.com

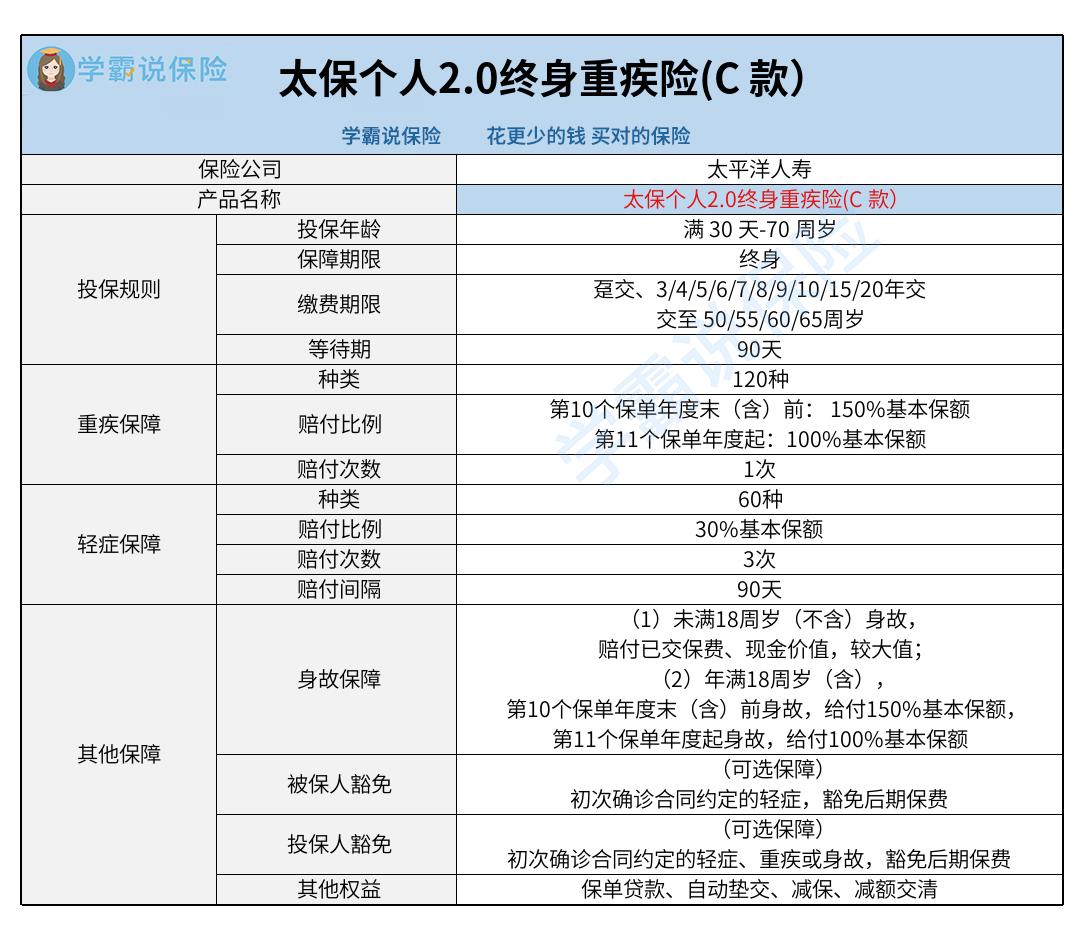

一、太保个人2.0终身重疾险(C款)的投保规则如何?

老规矩,我们来看这款产品的保障图:

保障图显示,太保个人2.0终身重疾险(C款)设置的投保条件并不高。

我们马上深入分析一下它的投保条件!

1. 投保年龄范围广

太保个人2.0终身重疾险(C款)设置的投保年龄范围是出生满30天-70周岁,符合约定的人群投保。这个投保年龄范围可不小。

而今市面上上市的重疾险,很多最高允许55、60周岁人群投保,承保年龄上限达到65、70周岁的产品不可多得。

那么,太保个人2.0终身重疾险(C款)最高支持70周岁人群投保,以便更多人配备保障。

2. 缴费期限灵活

对于太保个人2.0终身重疾险(C款)的缴费期限,可选项比较丰富,达到15项,包括趸交和14项年交期限,算得上是很人性化的。

趸交,就是一次性交清保费,对于一些收入高但不稳定的人群来说,是不错的选择

可是重疾险趸交往往需要较高的保费,说到收入较少的人群,更适合年交的方式。

假如保额和保障都不存在差异,选择越长的缴费期限,这样一来每期应缴纳的保费就越少,这样缴费压力也就小一点。

若是保费豁免这个保障可以同时享用,

还有机会获得保费豁免,可以在一定程度上减轻投保人的缴费压力。

太保个人2.0终身重疾险(C款)支持灵活附加被保人豁免和投保人豁免权益,各位可以从个人的实际需求去挑选产品。

若是不知道如何选择缴费期限,那么可以看这篇文章了解一下:

![]() 《缴费年限怎么选才不会亏?》wexin.qq.275.com

《缴费年限怎么选才不会亏?》wexin.qq.275.com

3. 等待期短

太保个人2.0终身重疾险(C款)的等待期为90天,和其他保障期限为180天的重大疾病保险相比较来说,它略胜一筹。

倘若被保人在第100天的时候由于非意外因素患上合规疾病,若是投保了等待期180天的产品,那么就无法获得理赔;如果对等待期长达90天的产品进行了一些投保,

那符合理赔的相关标准规定就可以获得一笔不菲的赔偿金。

那么,等待期越短越有益,意味着被保人享受保障的时间更早。

看完这些,你还是对等待期有所疑惑,那么可以看这篇文章详细了解:

![]() 《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》wexin.qq.275.com

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》wexin.qq.275.com

二、太保个人2.0终身重疾险(C款)的保障内容大公开!

再来聊一聊太保个人2.0终身重疾险(C款)的保障内容,以重疾、轻症和身故保障为主,另外,您还有加选被保人豁免和投保人豁免的选择。

其中重疾赔付专门对前10个保单年度,可以获得基本保额的150%作为赔偿金额,以11个保单年度为起点,按照100%基本保额进行赔付;轻症疾病能以30%基本保额提供保险金,不得不说,赔付力度相当可以。

被保人一旦被确诊了合规的重疾、轻症,就一份对应的保险金来看,此时有机会得到,这样就可以用来填补因疾病而导致巨大的经济损失。

但要记住,现在市面上卖的重疾险,一些还设置了中症保障,比较好的赔付比例可达到60%基本保额。

太保个人2.0终身重疾险(C款)未对中症风险提供单独的保障设置,将部分中度疾病纳入轻度保障的范畴。一旦被保险人罹患顺从性疾病,基本保额一模一样的情况下,意味着获得的赔偿更少。

市场上的优秀重疾险有非常多,学姐整理了性价比高的重疾险,想要货比三家的朋友可以看看:

![]() 《十大值得买的热门重疾险大盘点!》wexin.qq.275.com

《十大值得买的热门重疾险大盘点!》wexin.qq.275.com

综上所述,太保个人2.0终身重疾险(C款)虽然投保条件不错,保险年龄可在广泛范围内选择,缴费方式具备灵活性,且等待期限较短,纵然未出现中级症状,希望投保的小伙伴们,多想想再入手也来得及!