北京人寿京福宏运终身寿险(分红型)表现如何?值不值得买?年金险和增额终身寿险究竟哪个好?

编辑时间:2024-05-14 10:08 0 317 复制链接

北京人寿是由国有企业、集体企业以及社会企业联合发起的全国性人寿保险公司,它的实力颇为不错的。

那么,由北京人寿推出的京福宏运终身寿险(分红型)表现如何?值不值得我们去购买?接下来的时间,我将为大家详细评测这款京福宏运终身寿险(分红型),同时也会探讨年金险与增额终身寿险究竟哪个好这个问题。

在我们深入探讨之前,我为大家准备了一份市场上收益较高的终身寿险榜单,希望能为大家在选择保险产品时提供一些参考和帮助:![]() 新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

本文重点:

北京人寿京福宏运终身寿险(分红型)表现如何?值不值得买?

年金险和增额终身寿险究竟哪个好?

一、北京人寿京福宏运终身寿险(分红型)表现如何?值不值得买?

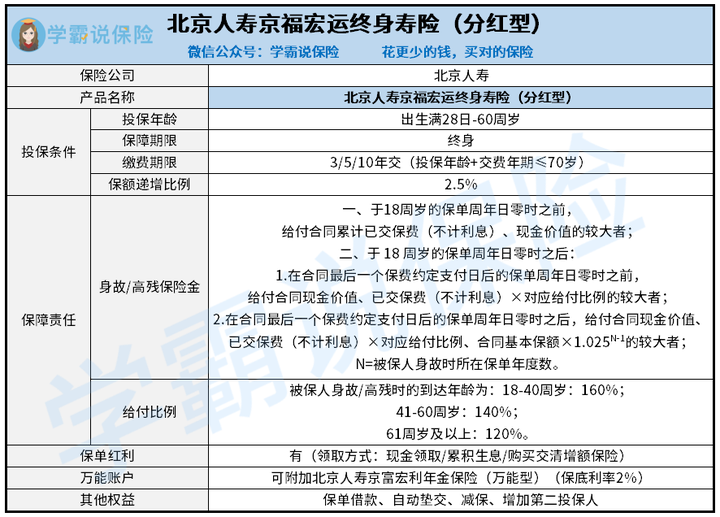

话不多说,我们先来看看北京人寿京福宏运终身寿险(分红型)的保障内容图:

从保障图中可以看出,北京人寿京福宏运终身寿险(分红型)面向出生满28天至60周岁的人群开放了投保的权限,涵盖了身故/高残的保障。

接下来,让我们探讨一下北京人寿京福宏运终身寿险(分红型)的一些显著优点:

1.可附加万能账户

北京人寿京福宏运终身寿险(分红型)提供了一个可选的万能账户,即北京人寿京富宏利年金保险(万能型)。

这个万能账户的保底利率高达2%,这在当前市场上是非常优秀的。这种设置保底利率的好处是,无论未来经济如何波动,合同中明确的利率保证了最低收益不受影响,确保我们的收益至少能达到这一水平。

2.提供保单红利

北京人寿京福宏运终身寿险(分红型)不仅有固定的收益,还可能拿到一定的保单红利。

大家可以根据自己的需求选择合适的红利领取方式,具体有现金领取、累积生息、购买交清增额保险这三种选项,可按需选择。

3.收益表现不错

以40岁的徐先生为例,他选择了投保北京人寿京福宏运终身寿险(分红型),采取5年缴费方式,每年缴纳保费100万元,基本保额为4454300元。

到了保单的第七年,徐先生的保单现金价值增长到了5262600元,已经超越了他总共缴纳的保费。这意味着在第七年,徐先生的投资已经实现了资金的回笼。

当徐先生活到80岁时,现金价值达到11818300元,这是他所交保费的两倍多。

此外,徐先生还有可能获得保单红利,所以他的总收益也许会更多。

总体而言,北京人寿京福宏运终身寿险(分红型)不仅可以附加万能账户,还提供了保单红利,其收益表现也比较令人满意。因此,这款产品是值得我们去考虑的。

若想了解更多关于北京人寿京福宏运终身寿险(分红型)的详细评测,可以参考以下文章:![]() 北京人寿京福宏运终身寿险(分红型)收益如何?是否眼前一亮?weixin.qq.275.com

北京人寿京福宏运终身寿险(分红型)收益如何?是否眼前一亮?weixin.qq.275.com

二、年金险和增额终身寿险究竟哪个好?

关于年金险和增额终身寿险,实际上这两者各有其优势,没有绝对的好坏之分。

其中,年金险会在合同中明确规定,何时开始领取、领取多少、以及领取期限,这为消费者提供了一种可预见的稳定现金流。

而增额终身寿险的收益也会在合同中规定,但取钱的时间相对更加灵活,取决于我们自己的需求和决定,只要符合相关规定就可以了。

比如有的增额终身寿险允许在满足一定条件后,如合同生效后满5年,进行减保取现;而某些则在犹豫期过后就允许减保,具体大家要以合同条款为准。

不论你倾向于选择年金险还是增额终身寿险,比较市场上的不同产品是明智的选择,这样可以帮助你找到合适自己的保险产品。

如果你对年金险感兴趣,我之前整理了一份年金险产品榜单,供你参考和比较:![]() 十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com