信泰人寿如意致享年金险这个缺陷,很多人竟不知道

编辑时间:2024-03-06 19:08 0 28 复制链接

信泰人寿凭借如意致享年金险,在年金险市场上出尽了风头。

如意致享年金险的优点确实很明显,但是,学姐仔细研究之后,发现这款产品有一个十分关键的注意事项。

为了避免大家白花钱,学姐下面就来好好聊聊。

阅读下文之前,大家也可以先了解一下年金险市场:

![]() 十大年金险排行▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

十大年金险排行▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

本文重点:

l 信泰人寿如意致享年金险长什么样子?

l 信泰人寿如意致享年金险收益演示,亮点和注意事项揭秘!

一、信泰人寿如意致享年金险长什么样子?

大家先浏览一下信泰人寿如意致享年金险的保障图,有个初步了解:

1、养老年金

消费者在投保如意致享年金险时,需要选择养老年金领取时间、领取方式。

到达约定的领取时间后,只要被保人生存,就可以按照约定的年领或月领方式,定期领取100%或8.5%基本保额的养老年金。

这笔现金流非常稳定且持久,能够一直领至终身。

2、身故保险金

如意致享年金险的身故保障持续终身。

无论被保人在什么时候身故,如意致享年金险都会向身故保险金受益人赔付已交保费、现金价值的较大者。

如果被保人属于家庭经济支柱,万一发生不幸,显然会对家里人造成巨大经济打击。

有了这笔钱,至少能帮助家里人解决一些经济难题,为自己延续爱和责任。

要是想详细了解如意致享年金险,可以戳戳链接:

![]() 信泰如意致享养老年金保险能实现“高品质养老”吗?收益如何?weixin.qq.275.com

信泰如意致享养老年金保险能实现“高品质养老”吗?收益如何?weixin.qq.275.com

二、信泰人寿如意致享年金险收益演示,亮点和注意事项揭秘!

相信大部分人对如意致享年金险感兴趣,都是看中了它的理财功能。

那么接下来,学姐就测算一下如意致享年金险的收益,看看它有什么出色之处和值得注意的地方。

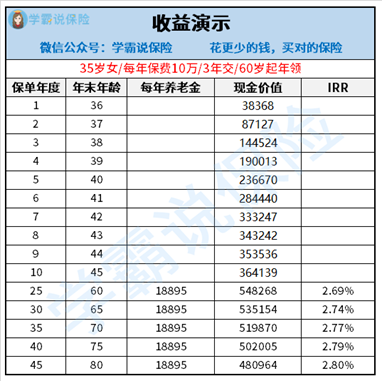

假设35岁的女性王女士每年缴纳10万保费、连续交3年,选择60岁开始按年领取养老年金,收益如下图:

1、回血快、高现价

到第3个保单年度,王女士一共缴纳了30万保费。

过了4年,即第7个保单年度,如意致享年金险的现金价值就超过了30万,实现资金回笼。

在这之后,如意致享年金险就真正开始为王女士赚钱了。

到王女士60岁的时候,开始领取养老年金,此时竟然还有高达548268元的现金价值。

就算到了80岁,王女士累计领取了21年养老年金,如意致享年金险也依然有较高的现金价值,稳稳超过总保费。

大家要知道,有不少同类型产品在养老年金开始领取之后,现金价值就清零了。

相较而言,如意致享年金险更有助于我们应对突发资金需求。

到时通过减保或者退保取出现金价值,将会很好地缓解燃眉之急。

2、养老年金需注意

60岁那年起,王女士只要活着,每年可以领取为数18895元的养老年金。

从60岁到80岁,王女士领走了18895×21=396795元养老年金。

如果80岁退保,IRR达到2.8%。

这个养老年金领取水平虽然还不错,但是和一些优秀的养老年金险对比,还是存在明显差距的。

就拿君龙人寿的龙抬头2.0养老年金险来说,同等条件下,这款产品每年生存能领32900元养老年金,到80岁累计领取690900元。

总的来看,如果希望兼顾现金价值和养老年金,如意致享年金险是不错的选择。

但要是追求养老年金金额,不妨货比三家。

对龙抬头2.0养老年金险心动了的话,可以看这篇深度测评哦: