信美人寿相互保险社互信金生保险可不可靠?缴费期限一般多久?一文解析!

编辑时间:2022-12-07 19:37 0 450 复制链接

随着经济的发展和养老观念的进步,不少小伙伴打破从古至今流传下来的“养儿防老”观念,逐渐认识到养老还是靠自己比较好。

因此,市面上很多保险公司纷纷推出五花八门的养老年金险产品。

像信美人寿旗下就有一款养老年金险产品,取名为信美相互互信金生终身养老年金保险。

听说这款产品提供的保障很丰富,到底是不是虚假宣传呢?

今天学姐就来详细分析下这款信美相互互信金生终身养老年金保险,让大家都有一个底!

想要抢先了解这款产品的小伙伴,不妨看一看下面的文章:

![]() 《信美相互互信金生终身养老年金险值得买吗?看完它的收益再说》weixin.qq.275.com

《信美相互互信金生终身养老年金险值得买吗?看完它的收益再说》weixin.qq.275.com

一、信美相互互信金生终身养老年金保险保障大起底!

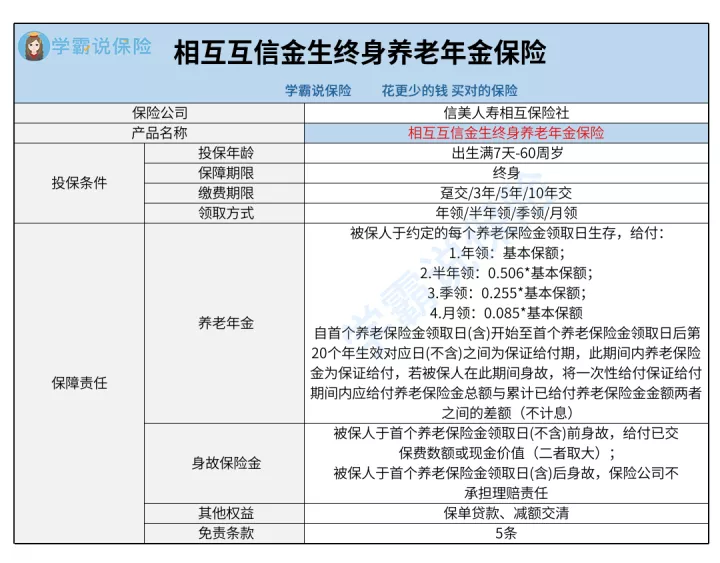

不说其他的了,先把信美相互互信金生终身养老年金保险的产品图带给大家:

1、投保条件分析

由上面的产品图可发现,信美相互互信金生终身养老年金保险让出生满7日至60周岁人群有机会投保。

也就是说,这款产品最高支持投保年龄为60周岁的老年人群体。

值得注意的是,现在市面上绝大多数同类型产品最高给予65周岁人群投保的机会,相比之下,这款产品还是没那么出色,投保年龄范围还是不太宽泛。

而且,这款产品的缴费期限也涵盖了4种选项,详细是趸交、3年交、5年交或10年交。

小伙伴可以根据投保目标和经济能力来选择合适的缴费期限,比如预算比较一般的小伙伴,尽量选择长一些的缴费期限,以此来帮助拉长缴费时间,使得平摊下来每年所交的保费少一些,有助于缓解缴费压力。

缴费期限怎么选择呢?下面的文章来教教你:

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容分析

我们可以发现,信美相互互信金生终身养老年金保险的保障内容主要涵盖了养老保险金和身故保险金。

可以采用多种方式领取养老年金险,大家按半年领取、按季领取、按年领取或者按月领取都是可以的。

一旦被保人在合同约定的每个养老保险金领取日生存,那么按照需求选择的领取方式不同,获得的保险金额也有区别。

要是选择年领,那么就能够拿到合同的基本保险金额;如果选择半年领,那么就可以领取基本保额乘以0.506。

不过不容忽视的是,这款产品的保障内容并不包含全残保障。

和市面上那些保障内容含有全残保障的同类型产品比起来,这款产品的保障就显得不够让人满意了。

了解完上面的内容,相信同学们对于信美相互互信金生终身养老年金保险已经有了基本的了解。

不过,这款产品值不值得大家花钱购买,要先通过阅读下面的内容再决定!

二、投保信美相互互信金生终身养老年金保险有什么需要注意的事项呢?

1、提供保证领取期限

我们能够看出,信美相互互信金生终身养老年金保险还涵盖了保证领取期限。

自首个养老保险金领取日(含)开始截止到首个养老保险金领取日后的第二十个年生效对应日(不含)为保证给付期。

如若被保人在这个保证领取期内离开人世,保险公司将会一次性向养老保险金保证给付受益人赔偿保证领取期间内应给付的养老保险金总额与累计已经给付的养老保险金金额两者之间的差额(不计息)。

2、免责条款5条

大家都知道,免责条款在合同条款里面也被称之为是责任免除,说白了是指保险公司不承担保险责任的情况。

通常来讲,在条件没发生变化的情况下,提供的免责条款数量越少,对我们消费者的好处更多。

从产品图中可以了解到,信美相互互信金生终身养老年金保险设置了5条免责条款。

而市面上大多数同类型产品的免责条款在7条左右,这款产品还是比较贴心的。

免责条款到底是什么?下面的文章可以看一看:

![]() 《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

总的来说,信美相互互信金生终身养老年金保险的整体来看表现平平,再来研究下保障内容方面,对于消费者不太贴心,保障比较基础。

因此,想要入手的小伙伴还是再考虑一下,多多了解下市面上其他杰出的产品,找到能满足自己条件的才是最主要的!