招商仁和金盈卫2号居然有这个暗坑,后悔买早了!

编辑时间:2024-03-04 19:25 0 57 复制链接

招商仁和人寿的金盈卫2号终身寿险一经推出,就引起了众多消费者的关注。

名气大是一回事,但是适不适合自己又是另一回事了。

而且,学姐仔细研究了金盈卫2号终身寿险之后,发现它不只有优点,还隐藏着一个十分关键的注意事项,接下来就给大家揭秘!

开始之前,对招商仁和人寿不熟悉的朋友可以先看看下方文章:

![]() 默默无闻的招商仁和保险公司,没想到实力竟是如此……weixin.qq.275.com

默默无闻的招商仁和保险公司,没想到实力竟是如此……weixin.qq.275.com

本文重点:

l 招商仁和人寿金盈卫2号终身寿险怎么样?要注意什么?

l 招商仁和人寿金盈卫2号终身寿险值得投保吗?

一、招商仁和人寿金盈卫2号终身寿险怎么样?要注意什么?

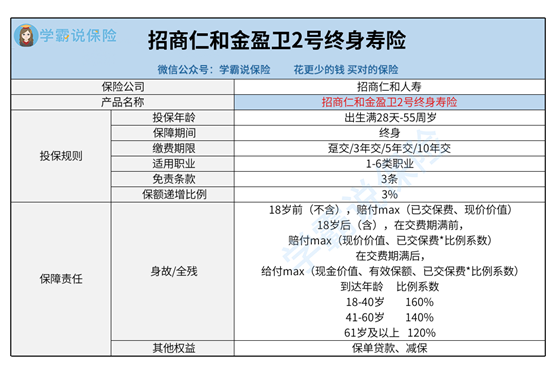

学姐制作了金盈卫2号终身寿险的产品形态图,大家先浏览一下:

1、投保要求宽松

金盈卫2号终身寿险的投保年龄范围较为宽泛,从出生满28天到55周岁,均有机会投保这款产品。

其次,金盈卫2号终身寿险提供了4种缴费期限,方便不同经济状况的人群灵活选择。

在适用职业方面,金盈卫2号终身寿险的限制也相当宽松。

即使是从事5到6类高危险性职业的人,也不会被拒之门外。

还有一点值得一提,金盈卫2号终身寿险的起投门槛较低。

如果选择趸交,1万元保费起。

要是选择年交,每年至少5千元保费即可,对于普通工薪阶层相当友好了。

2、中后期现价高

为了方便大家了解金盈卫2号终身寿险的收益表现,学姐以一个案例来测算一下。

假设有一位30周岁的男性,为自己投保金盈卫2号终身寿险,选择每年交5万、10年交,总保费为50万元。

第10个保单年度,40岁,现金价值达到55.8万元。

再过10年,他50岁了,现金价值将近总保费的1.5倍,具体为74.89万元。

第30个保单年度,现金价值增长到100.65万,保费已经翻倍了。

这时候是60岁,假设他正好退休,就可以通过减保或退保取出金盈卫2号终身寿险的现金价值,直接补充养老金,改善老年生活质量。

如果养老金够用,一直没用上金盈卫2号终身寿险,那么到了80岁,现金价值变成了181.78万元,

100岁的时候,现金价值高达328.21万元,将近总保费的6.56倍!

要是他继续存活,金盈卫2号终身寿险的现金价值还会往上升。

3、减保规则需注意

减保规则直接关系到我们能不能自由取钱。

而金盈卫2号终身寿险规定,每个保单年度累计减少的基本保额之和,不可以大于合同生效时基本保额的20%。

比如说合同生效时,基本保额为30万,那么每年最多只能减保6万。

不过,这个问题要解决也不难,大家可以使用拆单投保的方式。

举个例子,本来打算每年交10万、连续交10年,拆单就变成“每年交5万、交10年”买两份,或者“每年交2万、交10年”买5份等等。

在投保条件相同的情况下,由于总投入一样,最终获得的总收益也是一样的。

等到急需用钱的时候,直接退保其中一份保单,就可以取出这份保单的全部现价。

篇幅有限,如果想从更多角度了解金盈卫2号终身寿险,可以再看看下文:

![]() 隆重登场!招商仁和金盈卫2号终身寿险到底如何?看完收益再说!weixin.qq.275.com

隆重登场!招商仁和金盈卫2号终身寿险到底如何?看完收益再说!weixin.qq.275.com

二、招商仁和人寿金盈卫2号终身寿险值得投保吗?

总的来看,金盈卫2号终身寿险的投保规则宽松,现价表现也十分优秀。

虽然减保规则有20%限制,但是也有解决方式,问题不大。

有理财规划的朋友们,可以考虑金盈卫2号终身寿险哦!

如果想货比三家,可以戳戳学姐整理的增额终身寿险榜单: