农银人寿金穗鑫享终身寿险的优缺点有什么?收益好不好?

编辑时间:2024-04-10 10:55 0 76 复制链接

近年来,选择购买具有理财特性的保险产品的人群明显增多。

这在很大程度上是由于传统的高安全性理财产品,如银行定期存款和国债,利率持续走低。

尽管保险产品的预定利率相比以往也有所下调,但在当前市场环境中,其预定利率仍然颇具吸引力。

特别是一些保险产品能够提前锁定长达数十年的利率,这无疑增加了它们的竞争优势。

农银人寿金穗鑫享终身寿险正是此类产品之一。

那么,农银人寿金穗鑫享终身寿险的收益表现如何?这种增额终身寿险有哪些优点和缺点?让我们今天就一起来探究一下!

在了解这款产品前,对于增额终身寿险了解不够全面的小伙伴建议先看: 既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

本文重点:

农银人寿金穗鑫享终身寿险的优缺点有什么?

农银人寿金穗鑫享终身寿险的收益好不好?

一、农银人寿金穗鑫享终身寿险的优缺点有什么?

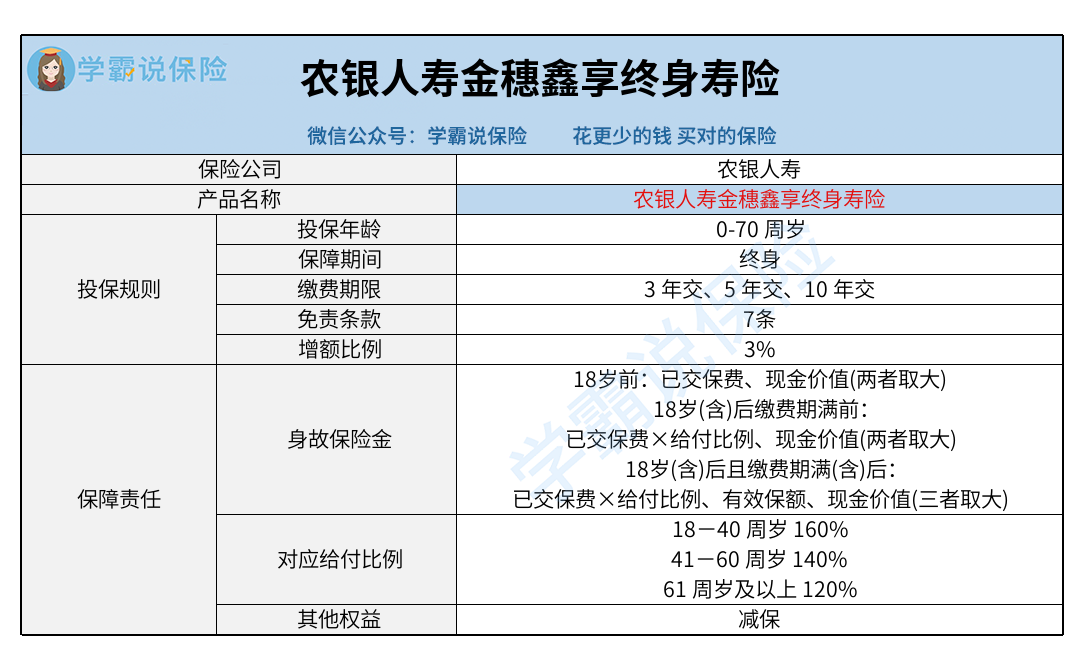

为了方便大家了解保障,学姐做了农银人寿金穗鑫享终身寿险的保障图:

1、保额增长比例较高

农银人寿金穗鑫享终身寿险是一种增额终身寿险,其名称已经很好地诠释了其特点:保额可持续增长。

初始时,其有效保额等同于基本保额,然而从第二个保单年度开始,基本保额将以3%的年复利增长率逐年增加。

这个增长率被称为增额比例,3%的增额比例在当前市场上属于相对优越的水平。

随着多年复利增长,后期的有效保额将显著增加,就可以提供更高水平的身价保障。

这正是农银人寿金穗鑫享终身寿险作为增额终身寿险的一大优势所在。

2、设有减保权益

农银人寿金穗鑫享终身寿险设有减保权益,即投保人有权减少基本保额,并取出相应的现金价值。

熟悉增额终身寿险的人都知道,其现金价值通常会随着时间的推移而增长,因此后期的现金价值较高。

然而,在没有出险和不退保的情况下,增额终身寿险往往无法轻易提取现金。

减保权益的设立提高了保单的资金灵活性,使得投保人有机会在需要时取出现金以应对一些现金流风险。

从这一点可以看出,农银人寿金穗鑫享终身寿险考虑到了投保人的需求,表现出了一定的贴心性。

3、没有设置全残保障

农银人寿金穗鑫享终身寿险是一款专注于提供身故保障的增额终身寿险。

而与市面上的某些同类产品相比,它并不设有全残保障。

但要注意的是,对于家庭而言,如果家庭经济支柱不幸全残,将会导致整个家庭失去主要的经济来源。

因此,家庭经济支柱的全残保障也是相当重要的。

相比之下,那些同时设有身故和全残保障的增额终身寿险提供了更全面的保障。

但对于那些购买增额终身寿险来传承财富的人群而言,可能也并不一定需要过多关注全残保障。

对于这点,大家还要结合自身需求来做考虑。

像关注度比较高的金盈卫2号终身寿险的保障就比较全面,其收益也比较高,学姐做了测评,感兴趣可以看:隆重登场!招商仁和金盈卫2号终身寿险到底如何?看完收益再说!weixin.qq.275.com

二、农银人寿金穗鑫享终身寿险的收益好不好?

假设一位35岁的男性选择购买农银人寿金穗鑫享终身寿险,年交10万元,交费期为5年,他将获得433400元的基本保额。

随着基本保额经过多年的年复利增长,到达105岁时,其年度基本保险金额预计可达到约333万元。

值得注意的是,在保障期满后的现金价值已达到512,760元。

也就是在第六个保单年度时的现价就成功超过已交保费,实现了资金回笼。

到了85岁时,现金价值预计将达到1873714元,此时,内部收益率达到2.79%。

需要了解的是,银保监会规定增额终身寿险的内部收益率不得超过3%,因此当前内部收益率接近3%的产品属于收益优秀的第一梯队产品。

与其他产品相比较,农银人寿金穗鑫享终身寿险的收益表现仍然相当不错。

不过如果追求更高收益,建议看看下面这几款产品:新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

综合来看,农银人寿金穗鑫享终身寿险的增额比例处于较优水平,并且支持减保权益,保单资金灵活度较高。

然而,该产品的保障方面并不算全面,未设立全残保障。

在考虑保障方面时,需要根据个人的实际需求进行综合考量。

就收益而言,农银人寿金穗鑫享终身寿险的收益表现相当不错。

当然,在市场上也存在一些收益更高的同类产品,因此在做出决定之前,建议大家进行多方比较,谨慎选择。