鑫尊宝终身寿险万能型C款2023版有什么优缺点?值不值得入手?

编辑时间:2024-04-09 12:31 0 125 复制链接

近期随着利率走低,许多人开始将理财重心转向保险领域。

投资于带有理财属性的保险产品,不仅保障安全性高,而且收益相对稳定。

特别是万能险,由于其内置的万能账户功能,能够让资金获得二次增值,同时还提供了最低收益保证,这一点颇受投资者欢迎。

中国人寿推出的鑫尊宝终身寿险万能型C款2023版正是这样一种产品。

本次,学姐将为大家深入探讨鑫尊宝终身寿险万能型C款2023版的特点及优劣势,帮助大家更好地了解这款产品。

今天学姐就来给大家分析分析鑫尊宝终身寿险万能型C款2023版怎么样?有何优缺点?

想从另外一个角度了解这款产品,不如看看: 国寿鑫尊宝终身寿险(万能型)(C款,2023版)收益大公开!weixin.qq.275.com

国寿鑫尊宝终身寿险(万能型)(C款,2023版)收益大公开!weixin.qq.275.com

本文重点:

鑫尊宝终身寿险万能型C款2023版有什么优缺点?

鑫尊宝终身寿险万能型C款2023版值不值得入手?

一、鑫尊宝终身寿险万能型C款2023版有什么优缺点?

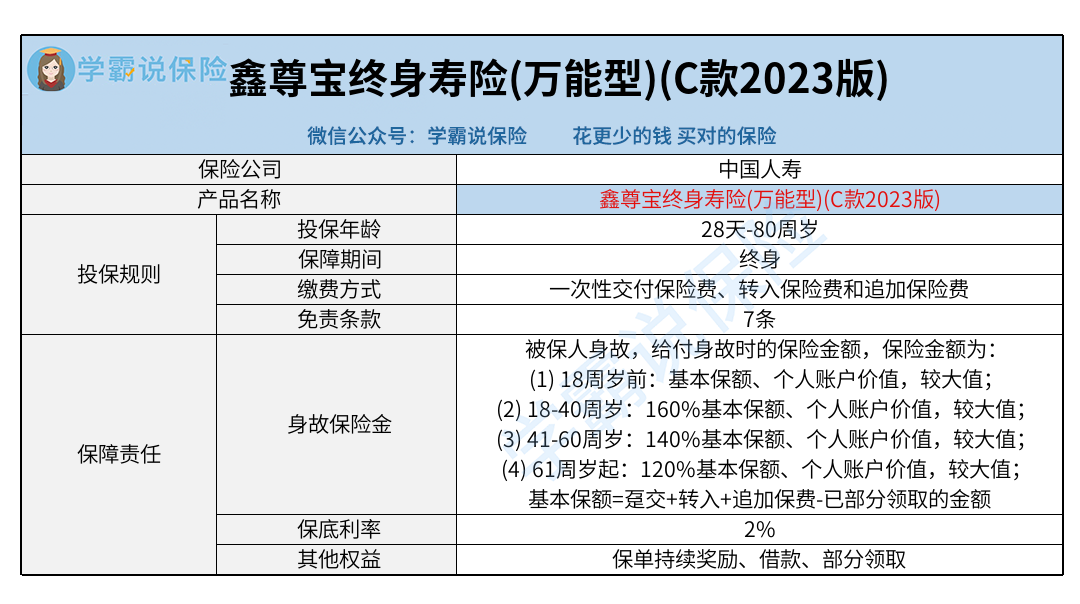

老规矩,先来看看鑫尊宝终身寿险万能型C款2023版的保障图:

1、支持投保的年龄较广

鑫尊宝终身寿险万能型C款2023版设定了较为宽泛的投保年龄范围,从出生满28天直至80周岁。

这个年龄跨度比较广,覆盖了更多年龄层的人群。

相较于一些只支持至70或75周岁的同类产品,鑫尊宝终身寿险万能型C款2023版显得更加适合老年人群。

因此,那些有理财需求并且年纪较大的老年人群有更多机会享受到此类保险的投保机会。

2、支持多种缴费

鑫尊宝终身寿险万能型C款2023版提供了灵活的保费支付方式。

在首次投保时,需要一次性缴纳保费。

但随后,如果投保人想要增强保障,可以选择追加保费或进行保费转入。

这意味着即使投保时经济状况一般,投保人仍然有机会在未来财务条件改善时,逐步增强自己的保险保障。

鑫尊宝终身寿险万能型C款2023版的这种灵活缴费机制,为投保人提供了较大的缴费自由度和灵活性。

3、保低收益有保证

鑫尊宝终身寿险万能型C款2023版有万能账户,并为此账户设定了2%的最低保证利率。

在当前市场环境下,这样的保底利率属于较为优越的水平。

投入到万能账户中的资金将至少以2%的利率获得增值。

如果保险公司的运营状况良好,实际结算利率可能会超过这个保底水平,从而带来更高的收益。

因此,鑫尊宝终身寿险万能型C款2023版的收益在一定程度上是有保障的。

然而,需要注意的是,超出保底利率的额外收益部分并不是固定的,存在一定的不确定性。

若比较追求稳定高收益,则可以看看金盈卫2号终身寿险,据说其收益达到天花板水平:隆重登场!招商仁和金盈卫2号终身寿险到底如何?看完收益再说!weixin.qq.275.com

4、万能账户会扣除一些费用

鑫尊宝终身寿险万能型C款2023版的万能账户在接收投入资金时,会首先扣除2%的初始费用。

这意味着实际用于账户增值的资金会少于投入的金额。

例如,如果投入100元,实际只有98元会进入万能账户进行增值。

无论是后续的保费转入还是追加保费,同样都会先扣除这部分初始费用。

此外,还需要考虑扣除一定比例的风险保费。

如果在最初的五个保单年度内发生部分领取或退保行为,还会产生一定的手续费用。

因此,在初始阶段,鑫尊宝终身寿险万能型C款2023版的收益相对较少。

对此想深入了解的小伙伴不如看看:买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

二、鑫尊宝终身寿险万能型C款2023版值不值得入手?

鑫尊宝终身寿险万能型C款2023版提供了较广泛的投保年龄范围,使得更多有保险需求的人群能够参与投保。

此外,该产品的缴费方式非常灵活,支持投保人在后期进行保费转入或追加。

万能账户本身设有最低保障收益,但需要注意的是,超过保底利率的部分收益并无保证。

投保万能险时,还需留意与万能账户相关的各类费用扣除,这些都是选择此类保险时需要考虑的因素。