尊享一生F款产品测评如何?领取方式是什么?3分钟了解清楚!

编辑时间:2022-12-07 19:25 0 206 复制链接

年金险具有定期给付、强制储蓄和安全性高等闪光点,很受欢迎。

最近就有小伙伴给学姐发信息,泰康尊享一生年金险F款(万能型)是否让人满意?值得购买吗?

大家别慌,下面学姐就带大家一起详细分析下泰康尊享一生年金险F款(万能型)。

开始之前,想要多角度了解这款保险的小伙伴,还可以看看学姐的另外一篇测评:

![]() 《泰康尊享一生年金险F款(万能型)值得购买吗?看完这些再说》weixin.qq.275.com

《泰康尊享一生年金险F款(万能型)值得购买吗?看完这些再说》weixin.qq.275.com

一、泰康尊享一生年金险F款(万能型)怎么样?

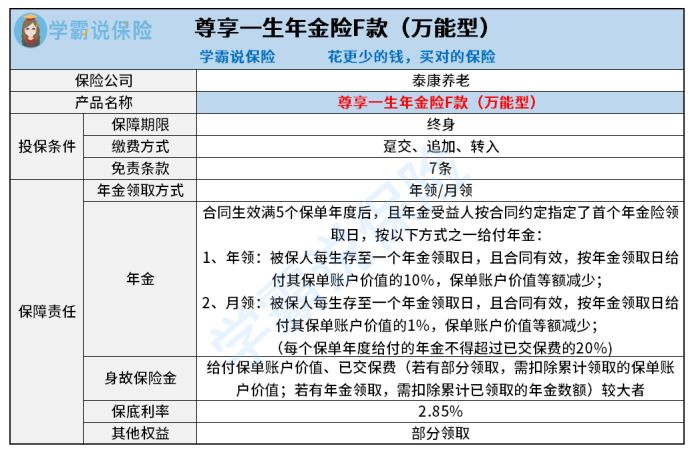

经常看学姐测评的小伙伴应该都知道,咱们的第一步就是先浏览泰康尊享一生年金险F款(万能型)的保障图:

如图所示,泰康尊享一生年金险F款(万能型)添加的保障期限,缴费方式,免责条款,还有年金领取方式,还包括年金,身故保险金,以及部分领取等其他权益。看完上图内容,咱们继续讨论一下其中的细节。

1、缴费方式灵活

泰康尊享一生年金险F款(万能型)拥有的缴费方式有三种,划分为趸交保费、追加保费和转入保费。

所谓的趸交保费指的是一次性缴纳的且不属于转入保险费的保险费。况且这个趸交保险费是在投保时一次性交纳,交费金额由我们自己在投保时与保险公司规定,并在保险单上明确规定登记。

追加保险费的主要含义就是在合同犹豫期以后,可以随时采用保险公司条约申请追加保险费,不过每次追加的保险费不得比保险公司规定的最低标准低。

最后就是转入保险费,简单来说就是把该保险公司的其他保险合同的保险金、现金价值等转入到我们购买的泰康尊享一生年金险F款(万能型)保单账户里面来。

这三种缴费方式充分达到了各个小伙伴资金变化,所带来的不一样的理财需求。

2、保底利率较低

当前万能险可以让投入的资金进行复利增长,甚至能达到钱生钱,利生利的效果。不过万能险的收益是不保证的,也就是说它的结算利率是没有十足保证的。

但是它有一个保底利率是可以肯定的,泰康尊享一生年金险F款(万能型)配备了2.85%的保底利率。

这个保底利率不算很高,事实上有一些优质的保险产品保底利率可以达到3%这么高。

想深入了解什么是万能险的小伙伴,还可以看看这篇:

![]() 《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》weixin.qq.275.com

《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》weixin.qq.275.com

3、免责条款多

粗略地说,就是免责条款当中的内容,保险公司是不支持偿还的,因而免责条款越少对我们来说利处越大。只是泰康尊享一生年金险F款(万能型)的免责条款足足有七条。

对比市面上一些只有3-5条免责条款的年金险来说,泰康尊享一生年金险F款(万能型)也不会让人大失所望。

二、泰康尊享一生年金险F款(万能型)值得入手吗?

综上所述,泰康尊享一生年金险F款(万能型)的缴费方式比较符合实际需求,支持趸交、追加和转入保险费,可是仅为2.85%的保底利率。并且免责条款足足有七条。整体来看,泰康尊享一生年金险F款(万能型)算是一款比较符合规矩的年金险。

最后,学姐也为大家找到一款保障比较不错,而且保证领取20年的年金险,就是光大永明人寿的光明慧选养老年金险,感兴趣的小伙伴也可以了解一下这款产品:

![]() 《光明慧选养老年金拥有高收益?答案就在文中...》weixin.qq.275.com

《光明慧选养老年金拥有高收益?答案就在文中...》weixin.qq.275.com