横琴人寿挚爱相传保险深度测评?拿保单来贷款行不行?小编来为您答疑解惑!

编辑时间:2023-03-16 10:12 0 96 复制链接

随着利率逐渐下行,银行理财产品、基金,股票等理财产品都受到了不小的影响。

比较起股票、基金这类理财产品,年金险具备了安全性更高、收益更稳定的亮点,那么不少朋友都留意起年金险了。

这几天大家讨论得比较多的产品,其实就是横琴人寿上线的“挚爱相传年金保险”了。

那么这款产品到底有没有特色?适不适合投保呢?今天学姐就带大家了解一下!

在正式开始分析之前,大伙也可以先看看这份相关资料:

![]() 《横琴挚爱相传年金保险怎么样?这些内容要留意!》weixin.qq.275.com

《横琴挚爱相传年金保险怎么样?这些内容要留意!》weixin.qq.275.com

一、挚爱相传年金保险保障分析

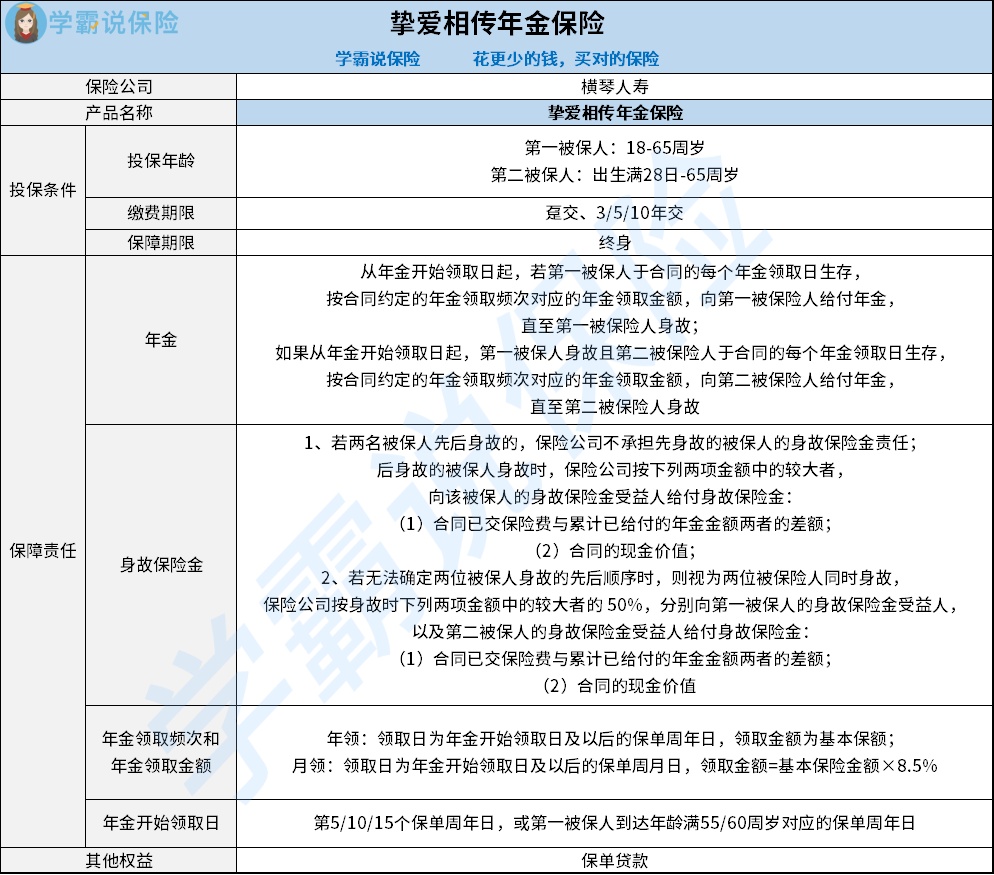

我们先来看看这款产品的保障图:

1、投保条件

通过上图可以看到,挚爱相传年金保险的保障期限为终身,是一款支持设置双被保人的产品,第一被保人的投保年龄范围是18-65周岁,而第二被保人设置了更宽泛的投保年龄范围,设置的投保年龄范围是出生满28天-65周岁。

所以这款产品的投保年龄设置,是非常适合亲子之间投保的。

除此之外,挚爱相传年金保险规定了比较灵活的的缴费期限,不光设置了趸交这一种,还可以自由选择多种年交缴费期限。

假如你还不知道趸交是什么意思,也可以先看看这篇文章的解释:

![]() 《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容分析

挚爱相传年金保险支持年金、身故保险金的保障。

其中该产品规定的的年金保障,设置了两种领取频次供消费者选择,具体涵盖了年领和月领两种选择。假使分别选择了不一样的领取频次,所对应的领取金额也会存在差异。

再一个就是,该产品设置的年金开始领取日也是比较有诚意的。既可以选择在第5/10/15个保单周年日开始领取,并且在第一被保人到达年龄满55/60周岁对应的保单周年日开始领取也是可以的。

如若是按妈妈和孩子分别作为第一和第二被保人这种方式来投保该产品,那么选择在第5/10/15个保单周年日开始领取是比较妥当的。

这样可以用这笔钱来交孩子的相关学费,或者留到孩子嫁娶的时候使用,可以对家庭经济压力起到减小作用。

把上文阅读完之后,大家是不是觉得这款产品还挺吸引人?不过值不值得投保。还得阅读完下文后才能知道。

二、挚爱相传年金保险值得买吗?

1、提供保单贷款权益

除了支持以上保障之外,挚爱相传年金保险还存在保单贷款权益。

消费者可以按照这项权益的规定,将所覆盖的保单抵押给保险公司,参照一定比例的保单现金价值得到资金。当资金不足的时候,保单贷款权益就可以让消费者及时领取一笔资金用于周转。

但是需要提醒一下各位,贷款金额不得超过合同现金价值扣除各项欠款及应付利息后余额的80%, 每次贷款期限最长不超过6个月,并且贷款本息在贷款到期时一并归还。

2、不保障全残

结合保障内容方面来看,挚爱相传年金保险虽然提供了身故保障,不过并不支持全残保障。同类型的产品更多了,不但支持身故保障,还提供了全残保障,从而让自身的产品竞争优势得到强化。

毕竟全残所带来的影响也是很大的,一旦处于全残状态,经济收入也会受到很大影响,后续的治疗费用肯定也要考虑。

而要是设置了全残保障,当被保人在保障期限内存在全残情形的时候,保险公司可以向其提供一笔全残保险金,可以用作治疗期间所需要的费用。

所以从被保人角度来考虑,要是支持全残保障将更有吸引力。

以上就是关于挚爱相传年金保险的介绍了,结合上文,这款产品自身还是有不少优点的。

如同支持设置双被保人、缴费期限比较灵活等等,不过假如你想要还能给被保人带来全残保障的产品,也可以多拿其他产品来比较一下。

为了便于大伙进行对比,学姐特地整理了一些表现还不错的产品,大家点击这个链接即可进行了解:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com