一生中意龙玺版终身寿险(分红型)怎么样?一生中意龙玺版终身寿险(分红型)收益如何?

编辑时间:2024-04-18 10:51 0 206 复制链接

自从“一生中意(龙玺版)终身寿险(分红型)”这款产品上市以来,便迅速成为众多消费者关注的焦点。

那这款终身寿险产品的保障如何?是否值得购买?今日学姐便进行深入分析,为大伙揭晓答案。

正式分析前,学姐整理了一份分红险的干货,如果对分红型保险还不是很了解,可以看看:![]() 关于分红险,业务员不会告诉你的事weixin.qq.275.com

关于分红险,业务员不会告诉你的事weixin.qq.275.com

本文重点:

一生中意龙玺版终身寿险(分红型)怎么样?

一生中意龙玺版终身寿险(分红型)收益如何?

一、一生中意龙玺版终身寿险(分红型)怎么样?

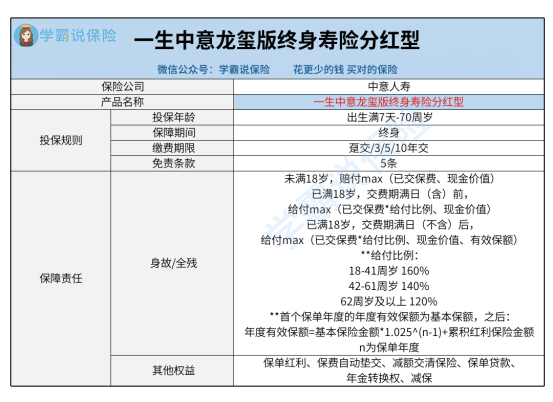

先递上一生中意(龙玺版)终身寿险(分红型)的产品保障图给大伙瞧瞧:

从图中可以看到,一生中意(龙玺版)终身寿险(分红型)具有保额会长大的特点,其保额的增长率为2.5%,随着时间推移,保额将会越来越高。

而学姐在深入探究一生中意(龙玺版)终身寿险(分红型)的过程中,发现这款产品不仅有显著的优势,还有一些注意事项,下面就来给大伙详细讲讲。

优势:

1. 投保年龄范围广

一生中意(龙玺版)终身寿险(分红型)支持从出生满7天至70周岁的人群投保。

而市面上有些终身寿险产品的投保年龄仅为出生满28天至65周岁,那这么一对比,很明显,一生中意(龙玺版)终身寿险(分红型)是给予了更多人群可投保的机会的,值得点赞!

2. 提升了资金的灵活性

一生中意(龙玺版)终身寿险(分红型)具有保单贷款以及减保权益。

当投保人面临急需资金的情况时,就可以选择使用保单贷款权益,即利用保险合同的现金价值向保险公司贷款,或者通过减保权益提取一部分现金价值,以满足自己的资金需求了。

可见,保单贷款和减保权益还是挺实用的,有效提升了资金的灵活性。

注意事项:

1. 保单红利不保证

尽管一生中意(龙玺版)终身寿险属于分红型保险产品,但需要注意的是,保单红利是不保证。保险公司会依据前一会计年度分红型保险业务的具体经营结果来确定红利的分配方案。只有在分红型保险业务经营状况较好时,才可能发放红利。

2. 设有5条免责条款

一生中意(龙玺版)终身寿险(分红型)设有5条免责条款。

如果被保险人因免责条款中的特定情况而发生了某些保险事故,保险公司将不予赔付。

所以,通常而言,免责条款的数量越少,对被保人就越有利。

目前,一些终身寿险仅设有三条免责条款,那从这个角度看,一生中意(龙玺版)终身寿险的免责条款数量就算不上是最少的了。

对于免责条款的内容,如果大伙并不是太了解,可以看看这篇文章:![]() 保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

二、一生中意龙玺版终身寿险(分红型)收益如何?

假设40岁的周先生选择投保了一生中意(龙玺版)终身寿险(分红型),并决定在5年内完成缴费,每年缴费10万元,那累计缴纳的保费总额就为50万元。

不考虑分红的情况下,在保单生效后的第8年,一生中意(龙玺版)终身寿险(分红型)的现金价值(507258元)便超出了周先生所缴纳的保险费用。

另外,到了保单的第40年,其现金价值更是增长至1095480元,比起已交保费多出了595480元。

而如果有红利分配,那周先生就会获得更多的收益。

总的来说,虽然一生中意(龙玺版)终身寿险(分红型)有广泛的投保年龄范围,以及提升了资金的灵活性,但保单红利不保证,所以最终是否选择投保还需根据个人实际需求慎重考虑。

最后,如果大家想了解市面上性价比高的增额终身寿险产品有哪些,那可以看看这份榜单:![]() 新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com