中意人寿一生中意龙玺版终身寿险(分红型)有什么强项与局限?是否应该投保?

编辑时间:2024-04-17 09:12 0 317 复制链接

当提及分红型保险产品时,人们往往会聚焦于“一生中意龙玺版终身寿险(分红型)”。

此产品能否持续老版本的光辉?是否存在潜在问题呢?这些都是消费者普遍关心的话题。

今天,让我们一起深入了解“一生中意龙玺版终身寿险(分红型)”,看看它表现怎么样。

如果想要先了解承保公司——中意人寿的信息,欢迎点击下方链接。

中意人寿怎么样,靠谱吗?weixin.qq.275.com

中意人寿怎么样,靠谱吗?weixin.qq.275.com

本文重点:

l 中意人寿一生中意龙玺版终身寿险(分红型)有什么强项与局限?

l 是否应该投保中意人寿一生中意龙玺版终身寿险(分红型)?

一、中意人寿一生中意龙玺版终身寿险(分红型)有什么强项与局限?

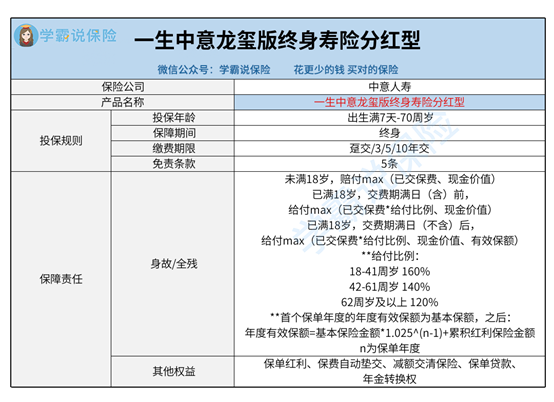

如往常一样,学姐已经将一生中意龙玺版终身寿险(分红型)的关键信息整理成图表形式,让大家一目了然:

1、保障责任解析

一生中意龙玺版终身寿险(分红型)主要提供身故和全残保险金。

这两类保障在市场上比较普遍,因此这款产品在这一点并没有创新之举。

然而,一生中意龙玺版终身寿险(分红型)的有效保额设计显示出其独特之处。

从保单的第二年起,有效保额等于基本保额乘以1.025的(n-1)次方,加上累积红利保额,其中n代表保单年度。

这意味着基本保额每年以2.5%复利递增;如果有红利分配,累积红利保额也会相应增长。

随着时间的推移,一生中意龙玺版终身寿险(分红型)的财富保值和增值功能将逐渐加强,这使得它成为理想的财富传承工具。

2、收益潜力探析

倘若一个30岁男性选择为自己投保一生中意龙玺版终身寿险(分红型),他计划每年支付10万元,连续支付5年,总计缴纳保费50万元。

到了第7个保单年度,一生中意龙玺版终身寿险(分红型)的含分红现金价值就已经超过了50万元,实现了快速的资金回笼。

到了第26个保单年度,其含分红的现金价值更是增长到超过两倍的保费,具体达到了1016189元。

如果保持保单有效,且不进行减保或退保操作,当该投保者年达90岁时,一生中意龙玺版终身寿险(分红型)的分红现金价值将高达328万元以上。

特别值得一提的是,一生中意龙玺版终身寿险(分红型)还提供了鑫意锁万能账户给大家选择。

通过附加此万能账户,可以进一步促进现金价值或闲钱的增值。

对于想对比不同产品的朋友,也可以看看星福家终身寿险(分红型),其收益同样具有吸引力:

复星保德信星福家终身寿险(分红型)来了!又一匹分红险黑马!weixin.qq.275.com

3、需注意减保规则

一生中意龙玺版终身寿险(分红型)的减保规则已清晰地记载于保险合同的条款之中,确保了规则的透明性和固定性。

因此,投保人无需担忧中意人寿会随意更改规则导致资金无法提取的问题。

有一个重要的问题是,一生中意龙玺版终身寿险(分红型)在申请减保时设有具体限制。

依照一生中意龙玺版终身寿险(分红型)保险条款的规定,每个保单年度内累计减少的基本保额之和,不得超过合同生效时基本保额的20%。

对比起市场上的其他增额终身寿险产品,这一20%的限制条件较为宽松。

因为“合同生效时的基本保额”是一个固定数值。

这意味着,如果持续5年进行减保,每年减保20%保额,总共可以减少100%的保额,从而实现全部现金价值的提取。

二、是否应该投保中意人寿一生中意龙玺版终身寿险(分红型)?

综合以上分析,一生中意龙玺版终身寿险(分红型)在保障和收益方面表现出了不少优势。

尽管其减保规则设有20%的限制,但这并不算过于严苛。

整体而言,它在市场中的竞争力相当突出。

对于那些对分红型增额终身寿险感兴趣的人士,一生中意龙玺版终身寿险(分红型)无疑是一个值得考虑的选择。

最后,学姐为大家准备了一份增额终身寿险的排行榜,有兴趣的朋友可以自行查阅: