工银安盛人寿盛世颐年养老年金保险真的能养老吗?其中这个猫腻,90%的人居然不知道!

编辑时间:2024-04-10 10:54 0 825 复制链接

近年来随着个人养老账户的宣传力度加大,不少人纷纷瞄上了个人养老金产品。

现在各大保险公司推出的个人养老金产品有不少,其中工银安盛人寿的盛世颐年养老年金险热度不小,不少小伙伴来咨询学姐这款产品的综合表现咋样~

其实这款产品虽然比较火,但确实存在一些大家伙不知道的“猫腻”,和学姐一起往下看看吧~

如果大家对于年金险产品并不是很了解,可以先看看这篇避坑指南哦:

![]() 学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

本文重点:

盛世颐年养老年金险有什么“猫腻”?

盛世颐年养老年金险真的能养老吗?收益有多少?

一、盛世颐年养老年金险有什么“猫腻”?

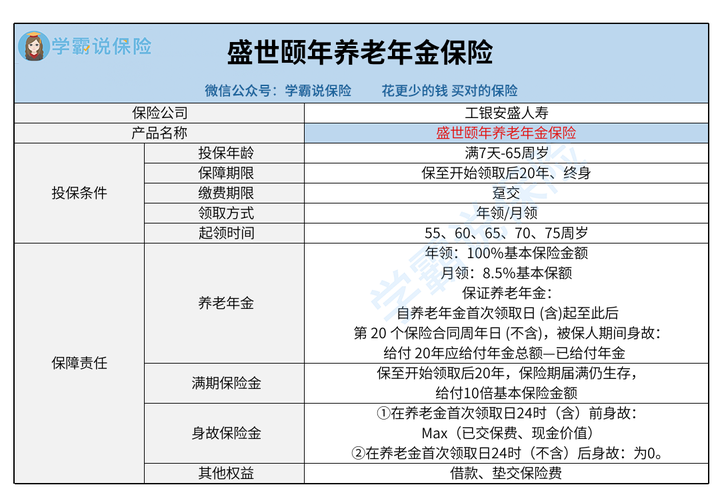

首先,我们先看盛世颐年养老年金险的保障内容图:

看完盛世颐年养老年金险的保障内容图,想必大家已经对这款产品有一定了解,学姐也不和大家卖关子了,下面直接和大家讲讲这款产品的“猫腻”。

学姐要说的“猫腻”是盛世颐年养老年金险的保费上限比较低,最高只能交1.2万元,而且只有趸交一个缴费期限。

虽然现在各大个人养老金都有这个限制,每年上限是1.2万元。

但是大家要注意,各大个人养老金是每年上限1.2万元,可人家的缴费期限比较丰富呀。

像盛世颐年养老年金险最高也只能一次性交1.2万元,而部分个人养老金产品可以连交好多年1.2万元。

只投入1.2万元的话,哪怕收益再高都好,基本也是无法满足养老需求的,别的产品虽然也有年上限,但是多交几年,还是能达到积少成多的效果的。

另外因为个人养老金是有税收优惠的,所以只有趸交这个缴费期限,除了无法积少成多之外,也无法享受到更多的税收优惠了。

不少人购买个人养老金都是为了这个税收优惠,学姐个人认为这款产品在这方面还是存在一定欠缺~

以上就是学姐所说的盛世颐年养老年金险的“猫腻”,大家可以综合考虑要不要购买这款产品~

如果想要更详细的了解这款产品的保障信息等等,欢迎大家看看学姐的另一篇文章:![]() 工银安盛人寿盛世颐年养老年金保险值得入手吗?看这里!weixin.qq.275.com

工银安盛人寿盛世颐年养老年金保险值得入手吗?看这里!weixin.qq.275.com

二、盛世颐年养老年金险真的能养老吗?收益有多少?

上面简单说到了,盛世颐年养老年金险的“猫腻”,这里学姐就给大家详细讲讲盛世颐年养老年金险是否真的可以养老,收益到底有多少?

学姐以40岁男性,趸交1.2万元、60岁开始领取为例,测算了盛世颐年养老年金险的收益情况,具体如下图:

从上图我们可以看到,盛世颐年养老年金险在40岁男性趸交1.2万元的情况下,到了60岁之后每年是可以领取到1032元的养老金的。

看到这个数值,相信大家对于盛世颐年养老年金险是否能够养老应该是没有疑问了吧。

对于普通人来说,一般养老金替代率达到70%才能维持现在的生活水平。

大家可以用现在自己的年收入乘以70%,就可以知道自己大概要多少钱养老。

很明显盛世颐年养老年金险这样的养老金数额是不太够的。

当然这也并不是盛世颐年养老年金险一个产品是问题,只要个人养老金产品存在1.2万元的年上限,对于大多数人来说都不能完全满足养老需求。

所以如果有养老需求的小伙伴,建议还是购买普通商业养老年金险,可以更符合自己的需求,不知道有什么产品比较好的话,可以看看这款星海赢家龙腾版,收益不错的:![]() 复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

那盛世颐年养老年金险收益如何呢?我们可以看到在100岁时候的irr为3.4%,这样的收益学姐认为还是可以的。

不少个人养老金产品也就3%这样,如果不介意学姐之前说过的问题,可以考虑这款产品。