农银人寿金穗鑫享终身寿险靠谱吗?表现怎么样?定额终身寿险和增额终身寿险有什么不同之处?

编辑时间:2024-04-12 15:28 0 68 复制链接

最近,有不少朋友在讨论金穗鑫享终身寿险好不好,这也激起了学姐的好奇心,因此,学姐打算进行一次详尽的评测,深入探究下这款产品。

对这款产品感兴趣的朋友,千万不要错过今天的分析啦!

正文开始之前,学姐整理了一份投保指南,让想买保险的朋友少花冤枉钱:![]() 【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

本文重点:

农银人寿金穗鑫享终身寿险靠谱吗?表现怎么样?

定额终身寿险和增额终身寿险有什么不同之处?

一、农银人寿金穗鑫享终身寿险靠谱吗?表现怎么样?

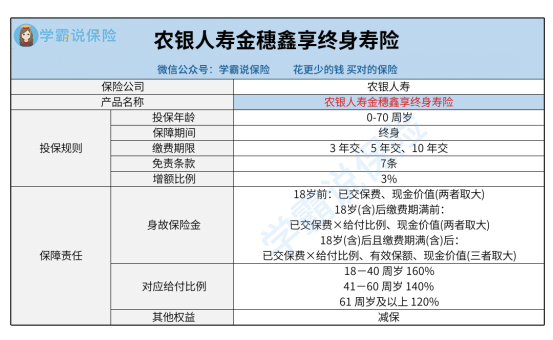

先递上金穗鑫享终身寿险的产品形态图给大伙瞧瞧:

从保障图中可知,金穗鑫享终身寿险是农银人寿保险公司推出的一款产品。

农银人寿是由中国农业银行股份有限公司、北京中关村科学城建设股份有限公司等公司联合创建,自成立以来,农银人寿就在广东、上海、北京、浙江等多个地区建立了350余家分支机构。

并且,根据最新的偿付能力报告显示,农银人寿在核心偿付能力充足率(123.11%)、综合偿付能力充足率(194.05%)、风险评级(AA)方面,均大幅度超过了银保监会的规定标准。

这也充分反映了农银人寿是有着强劲的实力的。

而由这样一个实力雄厚的保险公司所承保的金穗鑫享终身寿险,自然是非常靠谱的。

接着,学姐就对金穗鑫享终身寿险的具体表现进行详细解读。

1. 只针对身故提供保障

金穗鑫享终身寿险的保障责任较为简单,仅提供了身故保险金。

相比之下,市场上许多终身寿险产品不止有身故保障,还提供了全残保障。

全残保障对于我们而言是很重要的,因为在全残后,生活便不能自理,也无法继续工作获得收入,那在丧失了收入来源的情况下,个人及家庭的日常开支将变得难以承担。

但是,如果有全残保障,在全残发生时至少能够获得一定的保险金,这笔钱可以用来支付护理费、生活费等,从而减轻经济压力。

2. 使用减保权益有限制条件

金穗鑫享终身寿险提供了减保权益,但使用这项权益有一定的限制条件。

只有在保单生效后的第五个保单周年日起,才可以提出减保申请。

此外,每个保单年度内申请减少的基本保险金额对应现金价值的累计金额,不得超过合同累计已交保险费的20%。

坦白讲,金穗鑫享终身寿险在减保方面的限制条件相对较为严格,要知道,有的终身寿险产品允许投保人在犹豫期结束后即可申请减保,且对于减少的保险金额没有比例限制。

3. 有7条免责条款

金穗鑫享终身寿险设定了7条免责条款,这与那些仅设有3条免责条款的同类产品相比,数量是比较多的。

一般来说,较多的免责条款是不太有利于被保险人的,因为一旦被保险人触发免责条款导致身故,保险公司不承担赔偿责任。

估计有的朋友还不太了解免责条款的内容,那可以通过这篇文章加深认识:![]() 保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

经过分析,可以看出,金穗鑫享终身寿险整体表现一般,在保障内容、减保权益、免责条款这三方面都有改善的空间,因此,想投保的朋友,不妨再了解下其它产品。

二、定额终身寿险和增额终身寿险有什么不同之处?

定额终身寿险与增额终身寿险之间的主要差异体现在保额上。

定额终身寿险的保额是恒定不变的,而增额终身寿险的保额则会按一定的比例逐年长大,随着时间的延长,保额会变得越来越大。

目前在市场上,增额终身寿险产品的保额递增比例最高可达3%,低一点的话则设定为2.5%,所以大家在选择投保这类保险时,需要重点关注保额的递增比例,因为在基本保额相同的前提下,保额递增比例越高,就会增长得更快。

关于“定额终身寿险和增额终身寿险有什么不同之处”的问题,这篇文章会阐述的更为详细一些,有需要的朋友可以看看:![]() 定额终身寿险VS增额终身寿险,有什么区别?该怎么选?一文详述~weixin.qq.275.com

定额终身寿险VS增额终身寿险,有什么区别?该怎么选?一文详述~weixin.qq.275.com