一生中意的优缺点如何?红利分配分为哪几种?看完不再纠结!

编辑时间:2023-01-06 19:28 0 511 复制链接

现在人们一般不愿意提到“死亡”,因此对终身寿险也敬而远之。

可是,当前随着保险知识的普及,诸多人都意识到了终身寿险的其中一种类型——增额终身寿险不仅具有身价保障,而且还有较强的理财功能,纷纷开始置办增额终身寿险产品。

而今为了帮助大家选到适合的产品,学姐今天挑中意人寿的一生中意终身寿险(分红型)来测评一番。

受限于篇幅,学姐把其他角度的分析写在下文了,感兴趣的朋友可以戳戳:

![]() 《中意一生中意终身寿险(分红型)有什么看点?一文解析!》weixin.qq.275.com

《中意一生中意终身寿险(分红型)有什么看点?一文解析!》weixin.qq.275.com

一、中意人寿一生中意终身寿险(分红型)表现如何?

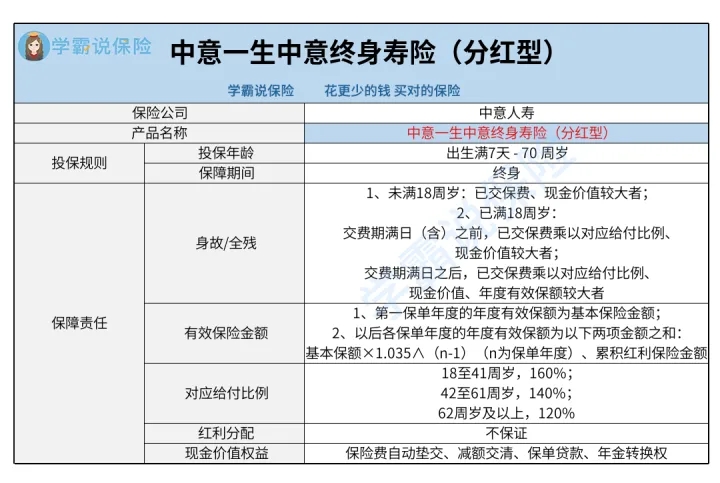

老样子,先给大家看看中意一生中意终身寿险(分红型)的产品形态图:

1、投保规则分析

眼下中意一生中意终身寿险(分红型)的投保规则主要是投保年龄、保障期间两方面。

由投保年龄可了解到,中意一生中意终身寿险(分红型)准许出生满7天至70周岁的消费者投保,范围相当广泛,并且能够覆盖多个年龄段的人群。

不管是想给孩子购置一份增额终身寿险作为教育基金、购房基金,还是中老年人想用来补偿养老资金,要么想传承一笔财富给后代等,而今都可以通过这款产品来满足需求。

另外,市面上有好多同类型产品最高只允许60周岁左右的人群投保,尚且年纪稍大的人在投保年龄这一关就被拒之门外了。

通过比较,中意一生中意终身寿险(分红型)对高龄人群特别暖心。

紧接着,我们再来对中意一生中意终身寿险(分红型)的保障期间做个了解,只配备了终身保障。

换个方式说,入手了这款产品后,那么被保人就可以获得终身的保障。

2、保障责任分析

中意一生中意终身寿险(分红型)支持身故、全残保障,赔付方式涵盖了已交保费、对应给付比例、有效保险金额等,非常复杂。

同时,中意一生中意终身寿险(分红型)的被保人还可以获得红利分配和多项实用的现金价值权益。

在这里,学姐重点给你们讲讲有效保险金额。

根据中意一生中意终身寿险(分红型)的条款可知,眼下首个保单年度的年度有效保额等于基本保额;从配置以后的第二个保单年度开始,各保单年度的年度有效保额为基本保额X1.035∧(n-1)(n为保单年度)、累积红利保险金额相加的和。

其中,基本保额X1.035∧(n-1)可以理解为基本保额以每年3.5%的速度复利增长;不过红利保险金额是因红利分配增加的保额,简单来说是指在当年度有红利分配的情况下,红利会依据规定转化成一定的保额。

随着保单持有时间日益延长,有效保险金额进一步增长,而今这款产品的保障力度也随之越来越强,能够较好地转移被保人身故、全残给家庭带来的经济损失风险。

如果大家想对比其他保额能递增的产品,可以看看乐享年年终身护理保险,亮点满满哦:

![]() 《乐享年年终身护理保险购买前需要注意什么?》weixin.qq.275.com

《乐享年年终身护理保险购买前需要注意什么?》weixin.qq.275.com

二、中意人寿一生中意终身寿险(分红型)值得购买吗?

经上文了解到,中意一生中意终身寿险(分红型)在投保条件和保障责任方面都存在优势,以投保年龄范围广、有效保额会增长等为例,是一款相当不错的产品。

当然了,买增额终身寿险少不了货比三家,学姐也特意筛选了几款优秀产品:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com