弘康永享金生养老年金保险A款值得买吗?有哪些优缺点?

编辑时间:2024-03-25 19:06 0 59 复制链接

近两年,养老年金险的热度是比较高的。

不少人都想趁着自己年轻,先提前规划好自己以后的养老生活。

像弘康人寿旗下的弘康永享金生养老年金保险A款就是大家都比较关注的一款。

那么弘康永享金生养老年金保险A款究竟有何优劣势?是否值得入手?

今天学姐就来全方位给大家分析分析!

感兴趣的小伙伴,可以看看下文另外一个角度的全面测评: 弘康永享金生养老年金险A款是养老年金天花板?这份收益指南好!weixin.qq.275.com

弘康永享金生养老年金险A款是养老年金天花板?这份收益指南好!weixin.qq.275.com

本文重点:

弘康永享金生养老年金保险A款优劣势有哪些?

弘康永享金生养老年金保险A款值得买吗?

一、弘康永享金生养老年金保险A款优劣势有哪些?

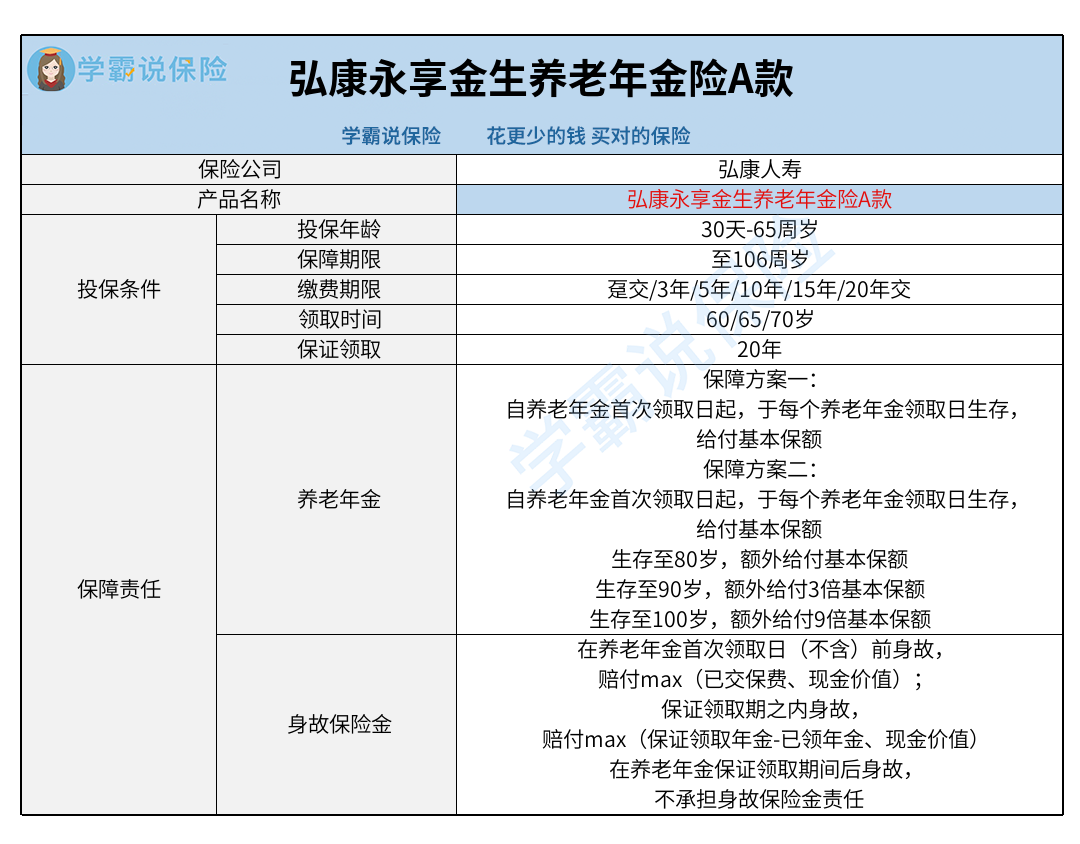

话不多说,直接来看看弘康永享金生养老年金保险A款的保障图:

1、投保灵活

弘康永享金生养老年金保险A款支持出生满30天-65周岁的人群投保。

投保之后,是可以一直提供保障至106周岁的。

这个保障期限对于多数人群来讲,已经相当于终身保障了。

所以其保障期限还是比较到位的。

值得注意的是,其缴费期限、养老金领取时间和养老金领取方案均是可以自由选择的。

在缴费期限上,既支持趸交也支持期缴,最长缴费期限有20年。

支持3种养老金领取时间和2种领取方案。

若选择方案一,则从起领年龄开始,符合条件即可每年领取基本保额。

若是选择方案二,则在方案一的基础上,到了80/90/100岁还分别会额外给付1倍、3倍和9倍基本保额。

对此,大家可以根据自身需求来灵活选择。

2、可保证领取20年

所谓保证领取,就保险公司保证可以给到养老金。

保证领取20年,则代表从领取养老金之后,至少是可以拿到20年养老年金的。

即使被保险人在开始领取年金后不幸身故,保险公司也会将保证领取期限内剩余未给付的养老金给到受益人。

可见,可以保证领取的养老年金险收益是更有保证的。

比如40岁男性年交保费10万,交5年,选择65岁按方案一领钱,是可以获得51340元基本保额的。

保证领取20年的情况下,在领取养老金后则至少可以领到1026800元,超过已交保费526800元。

从这个角度来看,弘康永享金生养老年金保险A款还是比较有诚意的。

3、养老金起领时间不够多

但要注意的是,相比起一些同类产品,弘康永享金生养老年金保险A款的养老金起领时间是不够多的。

市面上一些同类产品根据不同性别,设置了不同的养老金领取时间。

通常女性设置了55/60/65/70岁的起领时间;

男性则设置了60/65/70岁的起领时间。

女性最早通常可以选择从55岁开始领取养老金。

这样一来,投保人投保时就有更多样的选择了。

想追求保障到位、投保灵活且收益较高的养老年金险,可以看看君龙龙抬头2.0养老年金险:养老必备!君龙「龙抬头2.0」养老年金保险的收益竟有这么高!weixin.qq.275.com

二、弘康永享金生养老年金保险A款值得买吗?

弘康永享金生养老年金保险A款投保灵活,而且可以保证领取20年,还是很有优势的。

不过其养老金起领时间设置得没有那么广泛,可能难以满足一些人群的需求。

若想入手这款年金险产品,建议大家多看看多对比同类产品再做决定。