恒安标准恒爱年年尊享版终身年金保险的这个缺点,90%的人居然不知道!

编辑时间:2024-04-02 19:15 0 1113 复制链接

自从下调预定利率之后,分红险产品就成了香饽饽。

以前嫌弃分红险收益不稳定,现在期待分红险的综合收益能冲一冲超越预定利率~

那分红险产品中有什么比较火的产品呢?想必不少人会关注到恒安标准旗下的恒爱年年尊享版终身年金保险。

不过嘛,这款产品好的方面大家是都知道,但是有一些缺点,大家可就不一定知道了。

下面学姐就给大家说说恒爱年年尊享版终身年金保险有哪些大家不知道的缺点~

在开始之前,大家可以看看这份分红险榜单,了解分红险市场情况,方便横向对比产品好不好:

![]() 2024十大分红险排名新鲜出炉!weixin.qq.275.com

2024十大分红险排名新鲜出炉!weixin.qq.275.com

本文重点:

恒爱年年尊享版终身年金保险有何缺点?

恒爱年年尊享版终身年金保险收益表现怎么样?

一、恒爱年年尊享版终身年金保险有何缺点?

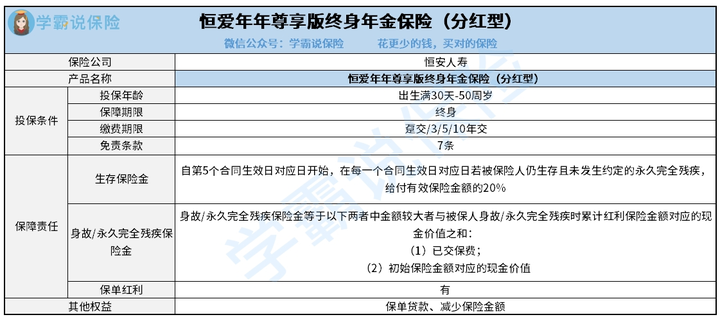

话不多说,和学姐一起看看恒爱年年尊享版终身年金保险的保障内容图吧:

从上图我们可以看到恒爱年年尊享版终身年金保险的保障内容整体还是比较简单的。

学姐也不和大家卖关子了,直接开始说说恒爱年年尊享版终身年金保险的需要大家关注的地方~

1.投保年龄范围窄

恒爱年年尊享版终身年金保险的投保年龄范围是比较窄的,只支持0-50岁的人投保。

而市面上的产品不少都能最高支持到70岁的人投保,相比之下恒爱年年尊享版终身年金保险就限制了一些高龄有投保意愿的人选择这款产品。

如果年纪比较大想买分红险,就得看看别的产品了,对部分消费者并不是很友好。

2.缴费期限少

恒爱年年尊享版终身年金保险有四个缴费期限,分别为趸交、3年/5年/10年缴费。

而市场上的分红险产品最长可以支持20年缴费。

可能大家不懂的其中的差距,比如说自己想要规划50万元左右给自己养老,但是一下子拿不出这么多钱投资。

对于一部分预算低的人来说可能分十年,还是存在一定的缴费压力,而如果可以分成二十年交,那么年交保费的压力就没有这么大。

可以方便预算较低的人根据自己的情况来积少成多,达到自己的预期资金规划~

可惜的是恒爱年年尊享版终身年金保险的缴费期限并没有这么丰富。

3.免责条款多

购买保险产品,其实免责条款越少对我们来说是越有利的。

毕竟免责条款是保险公司不保障的部分,对消费者来说当然是越少越好,那就意味着我们的保障范围能够相对大一些~

市面上的年金险免责条款一般在3-7条,很明显恒爱年年尊享版终身年金保险7条的免责条款在其中的表现并不算优秀。

关于恒爱年年尊享版终身年金保险学姐就说到这里了,如果大家想要更为详细的了解这款产品,可以看看这篇文章:

![]() 惊呆了!恒爱年年尊享版终身年金保险(分红型)的收益超高?weixin.qq.275.com

惊呆了!恒爱年年尊享版终身年金保险(分红型)的收益超高?weixin.qq.275.com

二、恒爱年年尊享版终身年金保险收益表现怎么样?

虽然学姐上面说了不少,但是捏,学姐也知道大家最关心的还是恒爱年年尊享版终身年金保险的收益表现如何~

学姐以0岁男宝宝,年交5万,交3年为例,给大家测算了这款产品的收益,具体如下:

在分析这款产品的收益之前,学姐再次给大家说明一下~

分红险的收益是由两个部分组成:保证收益 分红收益。

保证收益是指大家一定能拿到的,写进合同的收益,而分红收益则是根据经营情况的不同,会有一定浮动的收益。

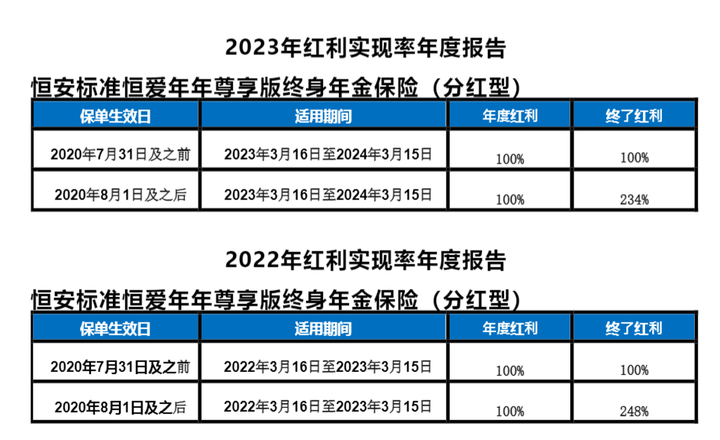

从上图中我们可以看到,恒爱年年尊享版终身年金保险从保单第五年度开始,保证可以每年领取到3592元的年金直至终身。

学姐计算了80岁时候的保证收益irr为2.217%,这个保证收益的irr表现还不错,现在不少分红险产品的保证收益irr是达不到2%的。

学姐的收益演算图除了有保证收益,还列出了年度红利以及累计年度红利只是给大家作为参考,但大家一定要注意红利是不一定能够百分百拿到的。

不过学姐查看了恒爱年年尊享版终身年金保险近两年的分红实现率,年度红利都是可以100%实现中档分红的,大家可以参考看看,自己判断能不能入手这款产品~

如果大家对于这款产品的收益还是无法把握的话,可以对比看看这款综合表现不错的复星保德信星福家,看看两款产品有何异同:![]() 复星保德信星福家终身寿险(分红型)来了!又一匹分红险黑马!weixin.qq.275.com

复星保德信星福家终身寿险(分红型)来了!又一匹分红险黑马!weixin.qq.275.com