君龙人寿龙抬头2.0养老年金险内幕揭秘!君龙人寿龙抬头2.0养老年金险有缺点?小心被坑!

编辑时间:2024-03-14 14:55 0 36 复制链接

龙年的到来,也让君龙人寿龙抬头2.0养老年金险这个名字显得特别霸气,不过君龙人寿龙抬头2.0养老年金险可不仅仅是名字霸气,人气也是非常高的。

不过学姐发现,君龙人寿龙抬头2.0养老年金险有一个隐秘的“缺点”,要是投保前不了解的话,可能会吃亏!

下面学姐就来给大家详细分析一下!

买年金险最怕的就是踩坑了,所以学姐把99%的坑都整理在这篇文章了,点击即可获取资料: 学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

本文重点

一、君龙人寿龙抬头2.0养老年金险内幕揭秘!有这个缺点!

二、君龙人寿龙抬头2.0养老年金险值得投保吗?

一、君龙人寿龙抬头2.0养老年金险内幕揭秘!有这个缺点!

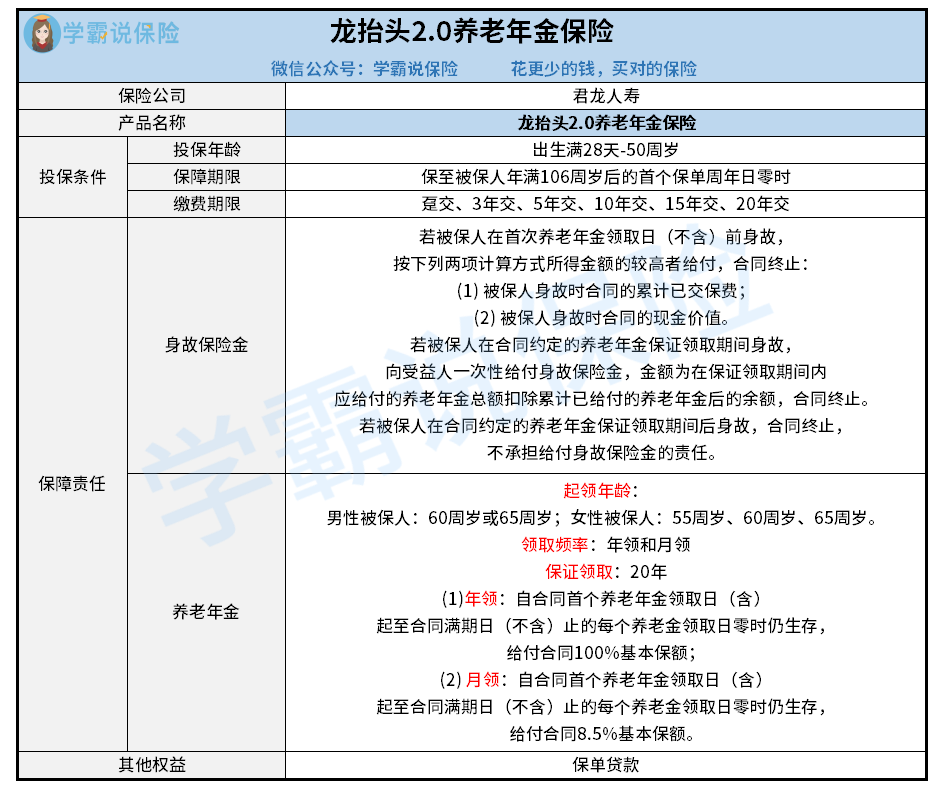

君龙人寿龙抬头2.0养老年金险的保障内容,大家可以先简单看看:

君龙人寿龙抬头2.0养老年金险的“缺点”就是君龙人寿龙抬头2.0养老年金险并不是一款保障终身的养老年金险。

市面上有一些养老年金险是保障终身的,这也意味着养老金可以活到老领到老。

而君龙人寿龙抬头2.0养老年金险是保至106周岁的,不过对于大多数小伙伴来说,能够保至106周岁已经足够了,毕竟能活到超过106周岁还是非常罕见的情况。

如果大家不介意这一点的话,学姐还是挺大家入手君龙人寿龙抬头2.0养老年金险的,下面就来分析一下原因。

如果介意这一点的话,也可以再看看这份榜单里的优质年金险,货比三家:十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

二、君龙人寿龙抬头2.0养老年金险值得投保吗?

君龙人寿龙抬头2.0养老年金险的优势还是蛮多的,有以下几点优势大家投保前一定要看看:

1、可灵活变更养老金领取方式

市面上有一些养老年金险,开始领取养老年金险之后就不能变更养老金领取方式了。

而君龙人寿龙抬头2.0养老年金险的合同没有规定领取养老年金险之后就不能变更养老金领取方式。

向保险公司申请,审核通过后,便可以变更养老金领取方式了。

2、收益高

不得不说,君龙人寿龙抬头2.0养老年金险的收益表现,在一众养老年金险当中真的很拔尖。

以30岁男性,年交10万元保费,分为3年交,60岁开始领取养老金为例,到95岁时,内部收益率就达到3.58%了。

在如今这个市场利率不断下行的环境下,市面上绝大多数养老年金险的内部收益率都很难达到3.5%。

所以如果追求高收益的话,君龙人寿龙抬头2.0养老年金险显示是不容错过的一款产品。

3、保证领取20年

买年金险,很多小伙伴担心的一个问题就是万一自己不幸早逝,那会不会亏了呢?君龙人寿龙抬头2.0养老年金险的养老年金领取设置了20年的保证领取期,即使保证领取期内发生不幸早逝,保险公司也会一次性把保证领取期内应领未领的养老年金一次性给付给保单的受益人。

要知道,市面上多数养老年金险的保证领取期更短甚至是没有设置保证领取期的。

总的来说,君龙人寿龙抬头2.0养老年金险虽然不能保障终身,但是有收益高、可灵活变更养老金领取方式、养老金保证领取20年等的优势,在如今的市场环境下,还是非常有竞争力的。