国寿鑫享宝专属商业养老保险(2024版)(个人养老金)收益如何?个人养老金值得入手吗?

编辑时间:2024-05-21 14:42 0 3353 复制链接

随着人口老龄化的加剧,个人养老金成了许多人规划未来的重要一环。支持个人养老金账户投保的保险产品因此成为了热门选择之一,例如国寿鑫享宝专属商业养老保险(2024版)(个人养老金)便是市场上的新宠。国寿鑫享宝专属商业养老保险(2024版)(个人养老金)这款产品到底收益如何,值不值得考虑投资呢?

对于关注这一问题的朋友们,不妨跟随小编一起探究这款养老保险的具体详情和潜在价值。

同时,如果你对中国人寿的其他高品质产品感兴趣,这篇文章将是你的不二之选: 新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com

新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com

本文重点

一、国寿鑫享宝专属商业养老保险(2024版)(个人养老金)收益如何?

二、个人养老金值得入手吗?

一、国寿鑫享宝专属商业养老保险(2024版)(个人养老金)收益如何?

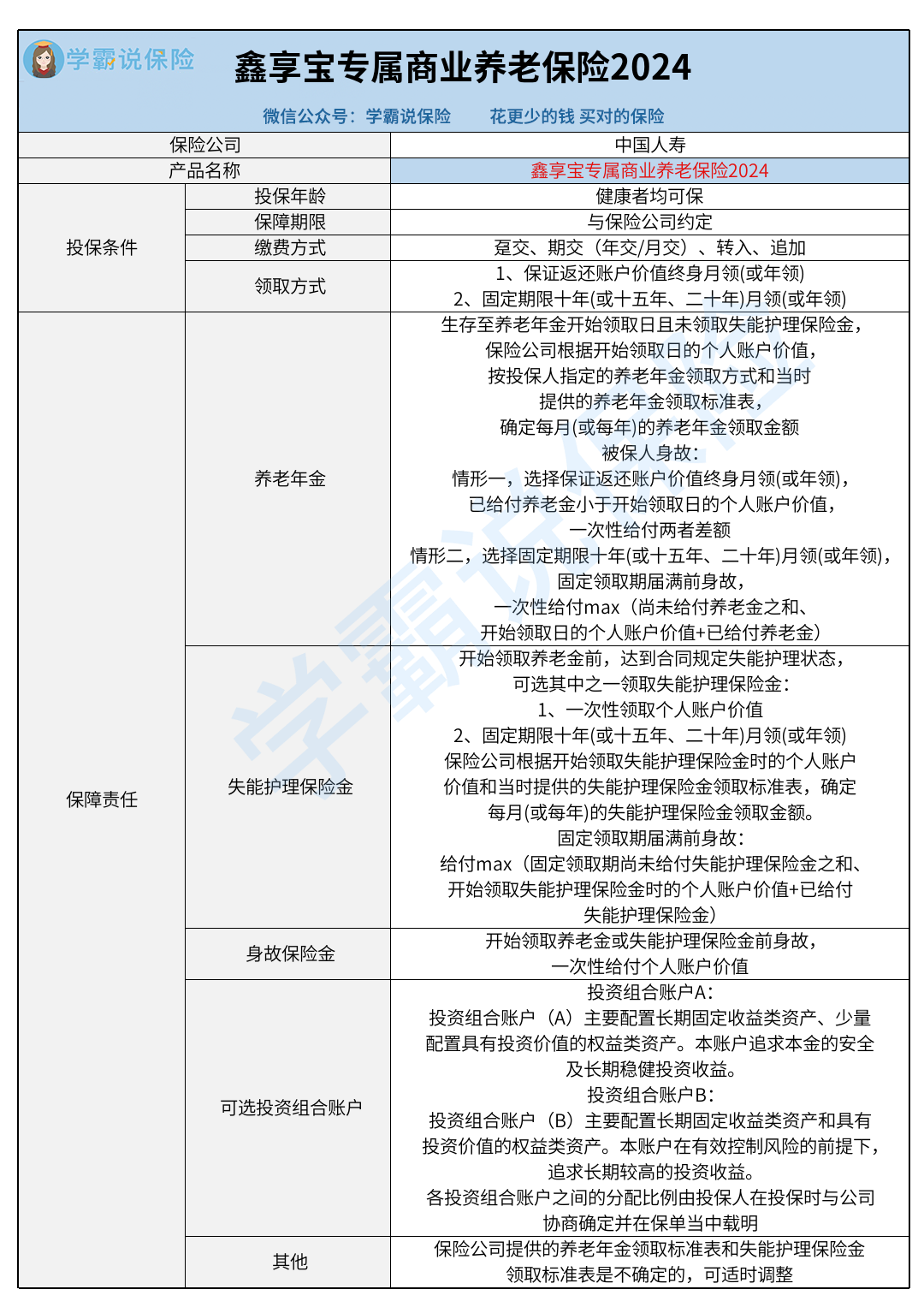

以下是国寿鑫享宝专属商业养老保险(2024版)(个人养老金)的主要特点和保障内容:

首先,探讨国寿鑫享宝专属商业养老保险(2024版)(个人养老金)的几大优点:

1、高度灵活

国寿鑫享宝专属商业养老保险(2024版)(个人养老金)的设计极具灵活性,主要表现在缴费和养老金领取的多样性上。投保人可以选择趸交、定期缴费、转入及追加保费等多种缴费方式,以及领取方式可以选择保障返还账户价值的终身领取或固定期限领取其中之一,且这些领取方式均可按年或月进行。

2、投保门槛低

此保险的投保门槛较低,只要是健康人士都可以成为被保险人,无具体年龄限制。

另外,关于国寿鑫享宝专属商业养老保险(2024版)(个人养老金)的重要细节:

投保此产品时,可以选择不同的投资组合账户,如风险较低的投资组合账户A和风险相对较高的投资组合账户B。投资组合账户A提供2%的最低保证利率,主要投资于长期固定收益类资产和少量权益类资产;而投资组合账户B提供的最低保证利率为0%。投保人可以根据自己的风险承受能力调整两个账户的分配比例。需注意,超出最低保证利率以上的收益,保险公司不作保证。

总体来看,国寿鑫享宝专属商业养老保险(2024版)(个人养老金)虽然具有灵活的设置和较低的投保门槛,但其收益的不确定性较大,建议投保人根据个人情况谨慎选择。

对于想了解更多市场上理财险产品差异的读者,推荐阅读以下文章:分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?weixin.qq.275.com

二、个人养老金值得入手吗?

是否购买个人养老金实际上取决于个人情况。对于那些收入较高并希望享受税收优惠的人来说,个人养老金无疑是一个理想的选择,能够依照国家政策享受特定的税收减免。

具体而言,个人养老金账户的年度缴费上限为12000元,这部分费用可以从综合所得或者经营所得中扣除,从而享受税收优惠。此外,在个人养老金的投资阶段,暂不征收个人所得税,只有在领取阶段才按3%的税率计征个人所得税。

然而,对于那些收入未达到扣税标准的人来说,上述税收优惠则无法享受。

基于此,大家应根据自己的财务状况和需求来决定是否开设个人养老金账户,并选择合适的投资产品。