平安富盈年年(臻享版)年金险有什么优缺点?平安富盈年年(臻享版)年金险收益怎么样?

编辑时间:2024-05-16 19:44 0 379 复制链接

年金险作为资金规划的工具一直备受欢迎。

最近,平安养老推出了一款新的年金险产品,名为平安富盈年年(臻享版)年金险。

很多朋友纷纷向学姐咨询这款产品的优势与劣势,以及其可能的收益情况。

今天,学姐将详细介绍平安富盈年年(臻享版)年金险的各项细节。

对这款年金险感兴趣的朋友,不妨继续关注~

想要更深入地掌握这款年金险的具体收益,可以查看以下内容:![]() 新品上市 | 想了解平安富盈年年(臻享版)年金保险的收益看这篇就够了!weixin.qq.275.com

新品上市 | 想了解平安富盈年年(臻享版)年金保险的收益看这篇就够了!weixin.qq.275.com

本文重点:

平安富盈年年(臻享版)年金险有什么优缺点?

平安富盈年年(臻享版)年金险收益怎么样?

一、平安富盈年年(臻享版)年金险有什么优缺点?

不多言,直接来看平安富盈年年(臻享版)年金险的保障内容:

1、年金返还周期较短

根据银保监会的规定,年金险产品在五年内通常不进行资金返还。

然而,平安富盈年年(臻享版)年金险无论选择何种缴费方式,从第五个保单周年日起就开始发放年金。

这意味着,资金流可以迅速回流,满足短期资金规划的需求。

从第五个保单周年日开始,如果被保险人仍在生,便可持续领取年金,直到保险期限结束。

到期后,还能领取一笔满期生存金。

因此,这款产品可以实现稳定的资金收益。

然而,平安富盈年年(臻享版)年金险的保障期限较短,主要适合短至中期的资金流规划。

如果目标是长期稳定的养老金规划,可能需要考虑如鑫禧年年等更长期的年金险产品:![]() 富德生命鑫禧年年尊享版养老年金保险真的能够欣喜年年?收益……weixin.qq.275.com

富德生命鑫禧年年尊享版养老年金保险真的能够欣喜年年?收益……weixin.qq.275.com

2、提供保单贷款服务

平安富盈年年(臻享版)年金险作为一款年金产品,通常要到达约定期限后才能领取保险金。

但如果在此期间遇到资金需求怎么办?

这款产品提供了保单贷款的选项,允许保单持有者在有需要时向保险公司申请贷款,之后按约定期限偿还本金及利息。

这一权益极大增强了保单的资金使用灵活性,使得平安富盈年年(臻享版)年金险更具吸引力。

3、免责条款数量较多

平安富盈年年(臻享版)年金险的支付条件与被保险人的生存或死亡密切相关。

因此,其多达七条的免责条款对理赔的可能性有较大影响。

如果被保险事件符合这些免责条款中的任何一条,保险公司可以拒绝赔付。

在选择年金险时,如果希望获得较高的理赔率,应考虑选择免责条款较少的产品。

市场上一些产品的免责条款数量较少,例如只有三条,这对比平安富盈年年(臻享版)年金险的七条显得更为有利。

二、平安富盈年年(臻享版)年金险收益怎么样?

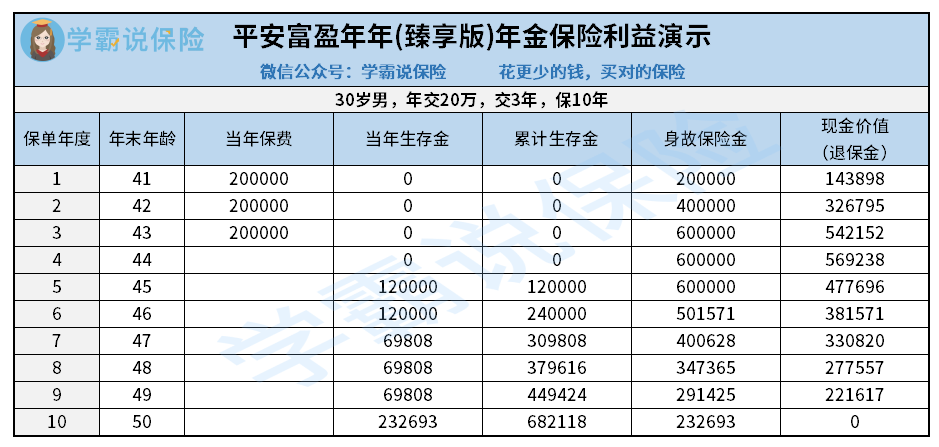

以一位30岁男性年交20万,分3年交清,保期10年为例,我们来详细分析其收益情况:

若被保险人生存至保险期满,将获得以下生存保险金:

特别生存保险金:每年12万,连续2年,共计24万;

定期生存保险金:每年69808元,连续3年,总计209424元;

满期生存保险金:一次性支付232693元。

保险期满时,总共可领取约68.2万的生存保险金,这比总投入的60万高出约8万。

也就是说,投资60万,在10年的时间里获得大约8万的回报,这样的收益表现算是比较一般。

总体来看,平安富盈年年(臻享版)年金险的保障期限较短,不适合作为长期资金规划工具。

然而,该产品的年金返还较早,保单资金的灵活度高,这些都是其优势所在。

在选择此保险时,需要注意其免责条款较多,且收益并不算特别高。

对于追求更高收益的年金险产品,可以参考以下学姐整理的几款:![]() 十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com