鼎诚诚心如意终身寿险有哪些亮点?真的值得投保吗?

编辑时间:2024-04-03 14:34 0 29 复制链接

近年来,鼎诚人寿推出了一系列备受瞩目的保险产品,包括小淘气2号少儿重疾险和鼎诚诚心如意终身寿险,这些产品以其丰富的保障内容和灵活的特点备受好评。

今天学姐将为大家详细介绍这款鼎诚诚心如意终身寿险,看看这款产品究竟是不是物有所值。

在开始评估之前,如果你对鼎诚人寿还不太了解或感到不放心,不妨先阅读这篇文章,了解一下鼎诚人寿这位低调但实力非凡的保险公司:![]() 鼎诚人寿怎么样?靠谱吗?一文告诉你答案weixin.qq.275.com

鼎诚人寿怎么样?靠谱吗?一文告诉你答案weixin.qq.275.com

本文重点:

鼎诚诚心如意终身寿险有什么亮点?

鼎诚诚心如意终身寿险真的值得投保吗?

一、鼎诚诚心如意终身寿险有什么亮点?

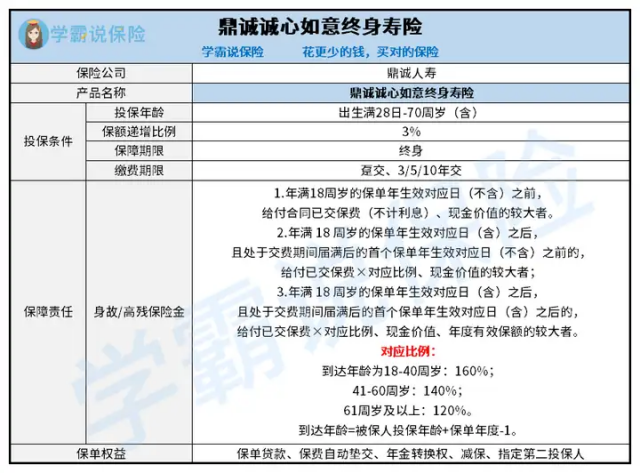

大家可以先看看鼎诚诚心如意终身寿险的保障图,简单了解一下这款产品的内容:

1、投保规则方面:

鼎诚诚心如意终身寿险接受的投保年龄跨度很大,适用于刚满28日的婴儿至70岁的成年人。

不过鼎诚诚心如意终身寿险在缴费期限的选择上不太多样,只提供了一次性付清、3年、5年或10年的缴费方案,但这款寿险的入门门槛相对较低。

如果选择一次性付清,最低保费仅为1万元;若选择分期付款,年度最低保费仅为5000元,使得资金不太充裕的人群也能轻松承保。

另外,鼎诚诚心如意终身寿险在投保条款上还有一大优点,即对投保人的职业限制较少,适用于第1至第6类职业,且不会因职业不同而增加额外费用。

2、保障内容方面:

正如之前提到的,鼎诚诚心如意是一款增额终身寿险产品,因此其保障项目相对简洁,仅涵盖身故或重度残疾这一项。

关于身故或重度残疾保险金的支付,根据投保人遇险时的年龄以及是否处在缴费期内,分为三种情形,首先,若投保人在遇险时未满18周岁,保险公司将支付“累计已缴保费”或“遇险时的保单现金价值”两者中较高的一项。虽然这看似是没有获得很高的保险保障,但实际上这是为了预防道德风险,保护未成年被保险人,这在其他保险产品中也是常见的做法。

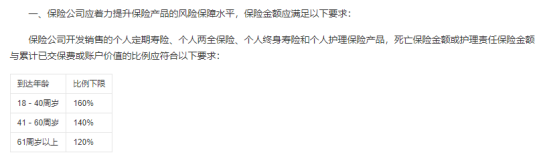

至于第二和第三种情况,之前的保障图中已经有详细说明,因此在此不再赘述。这里需要强调的是,身故/高残保险金的“对应比例”是严格按照金融监督管理局的规定来设定的,这在市场上的多数产品中都是通行的做法,虽然极少数产品可能会对这一比例有所提高。

大家在考虑投保增额终身寿险时,不必过分关注这一点,更应该重视的是保单的权益和收益状况。

3、保单权益方面:

鼎诚诚心如意终身寿险所提供的保单权益种类繁多,包括了保单借款、保费垫付、年金转换、减额还保以及指定更换保险投保人等选项。 特别是保单借款和减额还保这两项权益,它们增加了保单的资金灵活性,可在紧急情况下为投保人提供临时的财务援助。

例如,如果投保人在保险期间内急需用钱,可以向保险公司借出高达保单现金价值80%的金额用于紧急情况,只需定期还款即可保持保单有效。如果未能按时偿还,这不会影响投保人的信用记录,但保单将会终止。

另一方面,如果投保人仅需提取部分资金,例如为孩子投保并在孩子上大学时提取教育资金,那么就可以利用减额还保这一权益来操作。 当然,如果您是为孩子购买教育基金,也可以考虑市场上专为儿童设计的各类教育金产品:![]() 最新的2024年收益率最高的8款教育金测评来了weixin.qq.275.com

最新的2024年收益率最高的8款教育金测评来了weixin.qq.275.com

二、鼎诚诚心如意终身寿险真的值得投保吗?

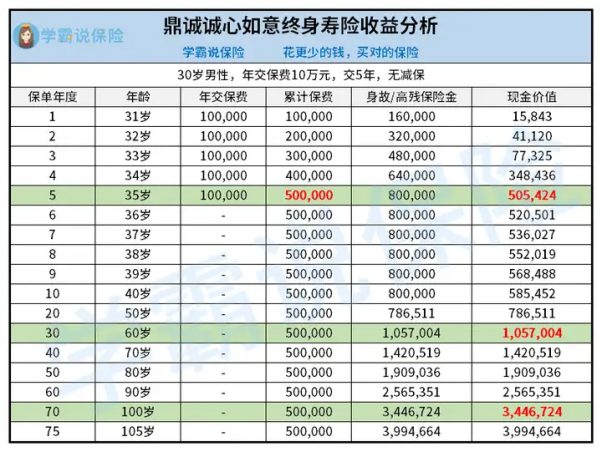

决定鼎诚诚心如意终身寿险是否值得购买不仅要考虑其投保条款、保障内容以及保单权益等因素的合理性,最关键的还是要看其保单收益表现如何。 接下来,让我们通过一个实例来具体了解一下: 设想30岁的李先生选择了鼎诚诚心如意终身寿险,他选择的缴费期是5年,每年支付10万元保费。根据以下情况分析他的保单收益:

从数据中可以看出,在李先生的缴费期结束时,即第5个保单年度,保单的现金价值已经超过了他的累计已交保费,达到了回本。这个速度在同类型产品中是相当出色的。

当到了第30个保单年度,即李先生60岁退休时,保单的现金价值已翻倍,达到105万7千多元。那时,李先生可以根据自己的需要,利用减保权益提取部分金额作为退休金,同时保单中的剩余现金价值继续增值。

如果从投保开始,李先生未曾使用过减保权益,那么到第70个保单周年时,保单的现金价值将达到344万6千多元。

总体来看,鼎诚诚心如意终身寿险是一款不错的产品,其投保规则灵活,保单权益丰富,收益也相当可观。对于那些追求稳定财务增长的个人而言,这款寿险无疑是一个考虑的良好选项。另一方面,对于那些渴望获取更高盈利的投资者,则可以关注一下那些既提供最低保障收益又无上限的理财产品:![]() 十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com