大盈之家2.0养老年金险值得买吗?优缺点有哪些?今天学姐一一解答

编辑时间:2024-04-02 19:15 0 23 复制链接

在人口老龄化问题加剧的背景下,现在不只是中老年人,连很多年轻人都产生了养老焦虑。

配置一份养老年金险,补充养老金宜早不宜迟。

今天,学姐就挑最近热门的大盈之家2.0养老年金险来好好测评一番,给各位参考。

一起来看看大盈之家2.0养老年金险有什么亮点、又隐藏着什么缺点吧!

如果想从更多角度了解大盈之家2.0养老年金险,不妨先收藏另一篇测评:

![]() 想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说wexin.qq.275.com

想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说wexin.qq.275.com

本文重点:

l 大盈之家2.0养老年金险怎么样?优缺点有哪些?

l 大盈之家2.0养老年金险值得购买吗?

一、大盈之家2.0养老年金险怎么样?优缺点有哪些?

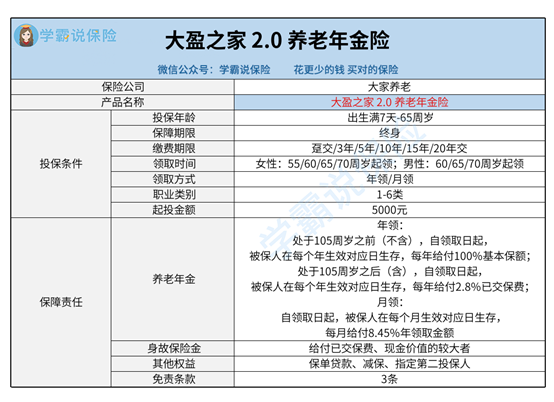

大家先来看看大盈之家2.0养老年金险的保障图,初步了解一下:

1、优点有哪些?

(1)养老年金领取灵活

大盈之家2.0养老年金险对于女性被保人,设置了55/60/65/75周岁四种养老年金领取年龄。

男性被保人虽然少了“55周岁”这个选项,但是选择空间还是挺大的。

另外,大盈之家2.0养老年金险的养老年金领取方式有两种,分别是年领和月领。

大家要注意一点,若选择月领,一年下来领到的养老年金,并不等于选择年领的养老年金总额。

所以,大家要根据养老需求和经济状况等,选择适当的领取方式。

(2)身故保障持续终身

在大盈之家2.0养老年金险的保单有效期内,无论被保人什么时候身故,受益人都可以一次性获赔已交保费、现金价值的较大者。

市面上有不少同类型产品的身故保障只持续到开始领取养老年金后几十年。

所以,大盈之家2.0养老年金险的身故保障能够持续终身,是很有优势的。

(3)现金价值增长快

大盈之家2.0养老年金险之所以能在众多同类型产品中脱颖而出,主要是因为它的现金价值十分亮眼,不仅增长速度快,而且还持续终身。

学姐来举个例子,假设30岁女性投保、每年交10万、交10年、60岁起按年领取养老年金,基本保额为69900元。

第10个保单年度,现金价值达到1125457元。

要知道,这时候她才刚交清100万总保费,大盈之家2.0养老年金险竟然就回血了!

到60岁开始领取养老年金,大盈之家2.0养老年金险的现金价值为196万多。

到了105岁的时候,累计领取了317.35万养老年金的情况下,现金价值还有98万多,和100万总保费很接近。

2、缺点:养老年金下降

在大多数养老年金险产品中,养老年金一般是从开始领取到身故,都只有一种给付比例。

但是,大盈之家2.0养老年金险的养老年金分为两个年龄段给付。

学姐以按年领取养老年金的情况为例。

被保人105岁之前,每年可以领取100%基本保额的养老年金。

被保人105岁及以后,每年领取的养老年金为2.8%已交保费。

这意味着,要是活过了105岁,养老年金会有一定程度的下降。

如果家族有长寿基因,对长寿有信心,就要考虑清楚自己能不能接受这一点了。

若希望不管活到多少岁,养老年金金额都不变,可以看看星海赢家(龙腾版)养老年金险:

![]() 复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

二、大盈之家2.0养老年金险值得购买吗?

总的来说,大盈之家2.0养老年金险在养老年金领取灵活性、身故保障、现金价值方面都存在优点;值得注意的地方是年满105周岁之后,养老年金会下降。

如果能够接受这一点,大盈之家2.0养老年金险是养老、理财的好选择。

学姐精心整理了一份年金险榜单,想货比三家的朋友可以戳戳: