新鲜出炉!对比测评来了!超级玛丽9号和8号有哪些区别?看完这篇一目了然!

编辑时间:2023-09-16 12:07 0 234 复制链接

保险定价利率正式下调后,原定价利率下的不少产品都不能再购买了。

而超级玛丽8号也便是这其中一员,取而代之的便是超级玛丽9号。

那么,对比超级玛丽8号,超级玛丽9号都有哪些更新呢?

想必大家对此也非常感兴趣!学姐马上为大家进行深度对比测评!

学姐也为大家准备了重疾险投保攻略,感兴趣的朋友可以看看:

![]() 如何购买重疾险?这份购买指南,错过可就吃亏了!wexin.qq.275.com

如何购买重疾险?这份购买指南,错过可就吃亏了!wexin.qq.275.com

本文重点:

>>超级玛丽9号VS超级玛丽8号

>>总结

一、超级玛丽9号VS超级玛丽8号

大家可以先看看产品对比图:

接下来,学姐为大家盘点下两者的不同。

1.缴费期限不同

超级玛丽8号仅有10年交、15年交、20年交、30年交等四项缴费期限可选。

而超级玛丽9号在此基础上,还增加了35年交的缴费期限可选。

据学姐所知,市面上不少重疾险产品,最长缴费期限仅支持30年交。

超级玛丽号提供了35年交的缴费期限,能让投保人有更多样的选择。

如果大家的投保预算比较有限,又想投保高保额。

在其他条件相同的情况下,选择35年交的缴费期限,相比起选择其他更短的缴费期限来说,投保人的短期投保压力会没那么大。

这篇文章对如何选择缴费年限的问题,进行了深入介绍。感兴趣的朋友不妨看看:

2.可选保障赔付比例不同

就产品对比图来看,超级玛丽8号和9号的基本内容基本一致。

经学姐细心发掘,两者的不同主要集中在可选保障之中。

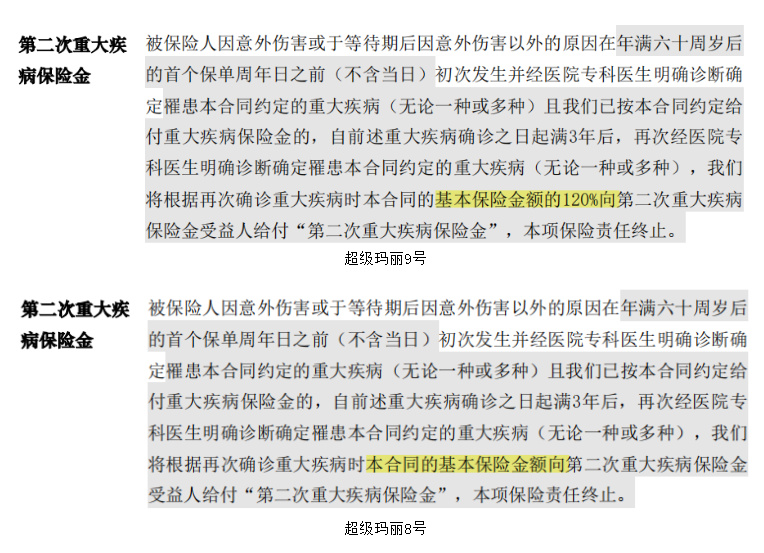

比如第二次重疾保险金。

两款产品均有第二次重疾保险金的可选保障。

但值得注意的是,超级玛丽8号的第二次重疾保险金,是按照100%基本保额进行赔付。

而超级玛丽9号,则是按照120%基本保额进行赔付。

可见,超级玛丽9号针对第二次重疾保险金的赔付比例进行了升级,提升了20%,赔付力度大大提高。

具体如下图所示:

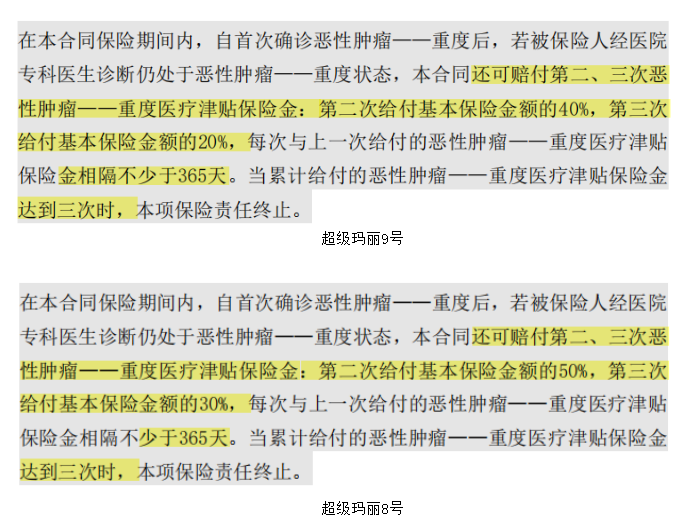

另外,可选保障中的恶性肿瘤——重度医疗津贴保险金,相关赔付比例也是有所改变。

超级玛丽8号和9号均规定,这项保障最高可赔付三次。

虽然两者的首次赔付比例均相同,都是40%基本保额,但超级玛丽8号的第二次赔付比例为基本保额的50%,第三次赔付比例为基本保额的30%。

而超级玛丽9号的第二次和第三次赔付比例分别为基本保额的40%和20%。

从这一保障来看,超级玛丽9号针对相关赔付比例进行了降低。

具体如下图:

二、总结

综合来看,超级玛丽9号和超级玛丽8号的区别其实并不大。

两者的区别主要集中在可选保障的赔付比例当中。

另外,学姐在上文也有提到,保险定价利率下调,超级玛丽8号等产品也随之在市场上“消失”,不可再购买。

而也正因为定价利率下调,下调后的重疾险产品,所需保费往往会比之前的产品要高。

超级玛丽9号也是如此。

同为30岁男性投保,选择30年交,保终身,30万基本保额。

超级玛丽9号的年交保费为3258元,而超级玛丽8号的年交保费为3096元。

这也是两者不同之处。

不过比较贴心的是,超级玛丽9号额外增加了35年交的缴费期限,能够在一定程度上减轻投保预算有限人群的投保压力。

虽然超级玛丽9号与8号相比价格稍升,但就目前重疾险市场来看,超级玛丽9号也算是比较优质的产品之一。

而且,其在目前在售的重疾险产品当中,也属于性价比不错的重疾险产品。

如果大家投保一款重疾险,超级玛丽9号也是值得考虑的。

想进一步了解超级玛丽9号的朋友,建议点击这篇文章看看: