建信金享鸿福终身寿险(分红型)终身寿险有什么缺点?收益情况如何?

编辑时间:2023-09-25 10:34 0 255 复制链接

中国大陆目前的分红险,主要有3类:年金保险(分红型)、 两全保险(分红型)以及终身寿险(分红型)。

与传统保险相比,分红险最大的不同是:保单分红利益不确定。

分红可能多、可能少,也可能没有,这主要取决于保险公司分红险业务有多少的可分配盈余。

那么接下来的时间里,学姐就来为大家介绍一下这款来自建信人寿旗下的“金享鸿福终身寿险(分红型)”,看看这款产品的保障以及收益情况到底如何!

大家要是想提前知晓金享鸿福终身寿险(分红型)的测评结果,那么学姐的这篇文章可不能错过了:

![]() 建信金享鸿福终身寿险(分红型)真的能盈利?看完才知道……wexin.qq.275.com

建信金享鸿福终身寿险(分红型)真的能盈利?看完才知道……wexin.qq.275.com

本文重点:

>>建信金享鸿福终身寿险(分红型)有什么注意事项?

>>建信金享鸿福终身寿险(分红型)收益怎么样?

>>学姐建议

一、建信金享鸿福终身寿险(分红型)有什么注意事项?

学姐废话不多说,直接上图:

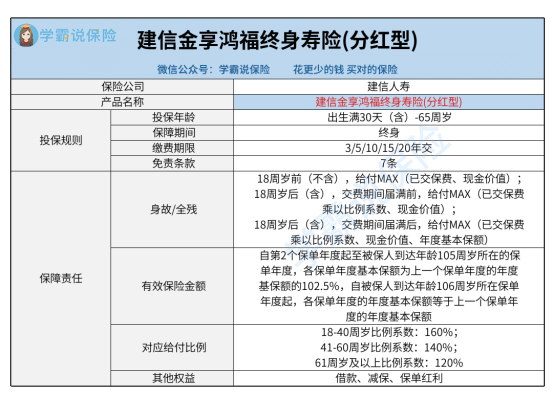

1. 投保规则分析

根据条款显示,金享鸿福终身寿险(分红型)的投保年龄范围为出生满30天(含)-65周岁,出生不满30天以及超过65周岁的群体都是无法投保这款产品的。

其次,金享鸿福终身寿险(分红型)的缴费期限共有5种,分别是3/5/10/15/20年交,均为年交的缴费方式,并没有设置趸交这一选项。

此外,金享鸿福终身寿险(分红型)的免责条款共有7条,大家在投保之前,一定要仔细看看,到底有哪些情况是保险公司不会予以赔付的。

2. 保障责任分析

由上图可知,金享鸿福终身寿险(分红型)的保障责任为身故/全残保险金,像部分特定交通工具意外身故或全残保险责任等保障,在这款产品中是没有设置的。

因此,大家要是对金享鸿福终身寿险(分红型)这款产品的保障范围要求比较高的话,那么在投保这款产品之前可要好好的深思熟虑一下了。

关于分红险,学姐有一份小礼物想要送给大家,各位小伙伴快来看看吧:

![]() 为什么分红险投诉那么高?揭秘分红险的神秘面纱wexin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱wexin.qq.275.com

二、建信金享鸿福终身寿险(分红型)收益怎么样?

学姐以30岁女性为0岁男宝宝投保、交10年、年交保费5万元、基本保额407698元为例,不计算分红,且期间无减保,收益情况如下:

该女性的保费总投入50万元,被保人在第10个保单年度(10岁)时,其保证利益的现金价值为516187元,已经超过了已交保费。

此时如果选择退保取现,那么被保人可以赚取16187元的净收益。

假设不退保的情况下,如果被保人在106岁(第106个保单年度)依旧处于生存状态,那么可以通过退保取现出一笔钱出来,即5449339元,此时可以得到4949339元的净收益。

三、学姐建议

综合以上各方面来看,金享鸿福终身寿险(分红型)的条款内容表现中规中矩,缴费期限虽然比较丰富,但并未设置趸交这一选项,而且保障责任方面也仅有身故/全残保险金,大家在投保的时候需要注意下。

其次,按照学姐的假设,选择10年交,被保人在第10个保单年度即可实现现价回归!

此外,大家要知道,金享鸿福终身寿险(分红型)是一款分红险产品,分红是不确定的。

总之,学姐还是建议大家在投保金享鸿福终身寿险(分红型)之前,再去看一看市面上其他的增额终身寿险产品,多看几款不同的产品后,再做投保决定也不迟!

那么目前市面上除了金享鸿福终身寿险(分红型)之外,还有哪些增额终身寿险值得买呢?学姐来告诉你: