光大永明人寿的鑫保利哪里好?拿保单来贷款好吗?一文了解优势和不足!

编辑时间:2022-12-01 20:40 0 76 复制链接

随着我国人口老龄化趋势不断加深,越来越多人早早地开始规划养老生活,就好比入手养老年金险。也有小伙伴在后台咨询学姐,说市面上热门的养老年金险五花八门,根本选不出来。

趁着今天这个时机,学姐就以光大永明人寿旗下的鑫保利养老年金保险(万能型)为例,带大家了解下这款产品都有什么保障内容,值不值得我们配置?想深入了解朋友就接着往下看吧。

在开始分析之前,学姐先给大家呈上一份购买南进行的避坑指南:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、光大永明鑫保利养老年金险(万能型)怎么样?

老规矩,学姐为大家整理了这款产品的保障图,大家可以先看看:

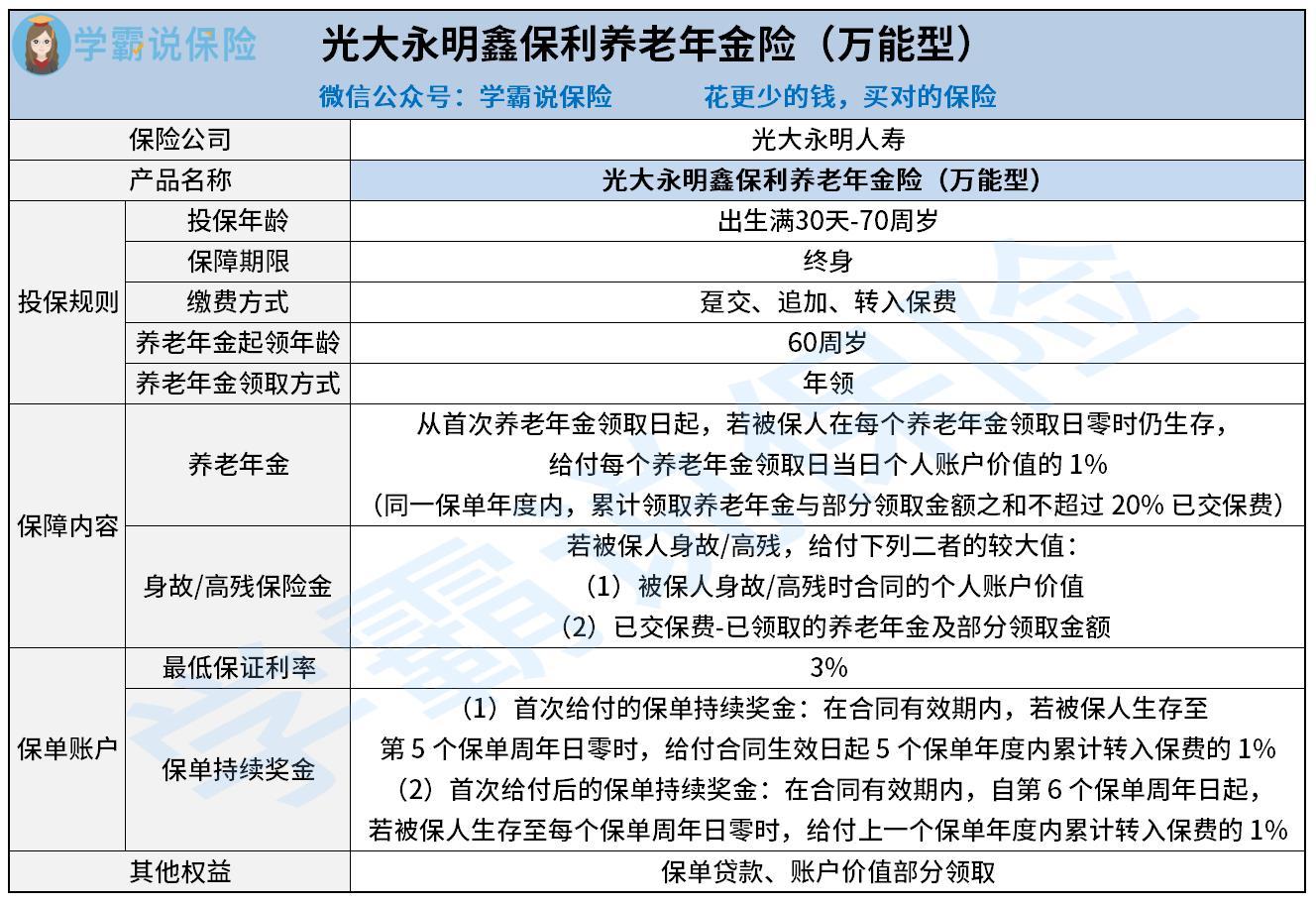

1、投保规则

结合上图不难看出,光大永明鑫保利养老年金险(万能型)涵盖了终身保障,给予出生满30天-70周岁的人群投保的机会,这个投保年龄范围还是比较宽泛的。

拿缴费方式来说,这款产品支持趸交保费、追加保费以及转入保费。其中,趸交保费的含义是被保人在投保时一次性缴纳全部保费。

关于趸交保费的定义和优势,学姐都整理在这篇文章,感兴趣的小伙伴可以看看:

![]() 《趸交是什么意思?有什么好处?》weixin.qq.275.com

《趸交是什么意思?有什么好处?》weixin.qq.275.com

这款产品可以采取年领的方式获得养老年金,而养老年金在60周岁才有机会领取。相对添加了多种领取方式和起领年龄的养老年金来说,这款产品就不是很出色。

2、保障内容

光大永明鑫保利养老年金险(万能型)的保障内容是比较多种多样的,涵盖了养老年金、身故保险金和高残保险金。

从首次养老年金领取日起计算,假使被保人在每个养老年金领取日零时仍没有失去性命,和条件相符的话,保险公司会按每个养老年金领取日当日合同个人账户价值的1%向养老年金受益人给付养老年金。

但是值得关注的是,若是在同一保单年度内,每个保单年度内最高可以领取的养老年金和部分领取金额之和为已交保费的20%。

假如被保人不幸离开人世或达到合同约定的高度残疾状态,和条件相符的话,给付被保人身故/高残时合同的个人账户价值、已交保费扣除已领取的养老年金及部分领取金额这两者的较大值。

不过身故/高残保险金也有不少地方需要注意。按照产品条款,保险公司仅承受身故保险金和高残保险金的其中一项保险责任,其次在给付其中任何一项保险金之后,合同就会不具有效力。

若是被保险人同时满足一项以上的高残情形时,被保人只能拥有一次高残保险金。那么,大家在投保之前也要考虑好这一点。

此外,光大永明鑫保利养老年金保险(万能型)具有一个最低保证利率为3%的万能账户。相对市面上最低保证利率限制为2%或2.5%的同类产品来说,这款产品在这点上是有优势的。

另外,这款产品是囊括了保单持续奖金的,涵盖了首次给付的持续奖金和首次给付后的持续奖金

要是在合同有效期内,如果假如被保人至第5个保单周年日零时还没有失去性命,和条件相符的话,按照合同生效日起5个保单年度内累计转入保费的1%为比例赔付。

要是在合同有效期内,从第6个保单周年日为起计算,若被保人生存至每个保单周年日零时,和条件相符的话,保险公司会提供上一个保单年度内累计转入保费的1%。

光大永明鑫保利养老年金保险(万能型)的基本情况学姐就先介绍到这里,想了解这款产品的更多内容,可以补充阅读下文:

![]() 《保底利率3%!光大永明鑫保利养老年金险(万能型)真的很强吗?》weixin.qq.275.com

《保底利率3%!光大永明鑫保利养老年金险(万能型)真的很强吗?》weixin.qq.275.com

二、光大永明鑫保利养老年金险(万能型)值得入手吗?

总的来看,光大永明鑫保利养老年金保险(万能型)包含了终身保障,提供了多种缴费方式,保底利率规定为3%,并且还包含了保单贷款权益和部分领取账户价值,提高了保单资金的灵活性。

可以说,这款产品的养老年金的领取方式和起领年龄都是不能随意更改的,灵活性一般。因而,大伙可以观察下其他家的产品,多掌握一下再按照自身保障需求择优买入哦。