百年康多保(3.0版)终身重大疾病保险如何附加可选保障?

编辑时间:2023-09-22 09:05 0 90 复制链接

随着保险保障意识的不断提高,非常多的小伙伴都希望通过配置相应的重疾险来增添自身的疾病保障。

学姐今天为大家带来了百年人寿旗下的康多保(3.0版)终身重大疾病保险,一起来看看它的表现究竟如何?有什么可选保障?以及我们又该如何结合自身实际保障需求去附加吧。

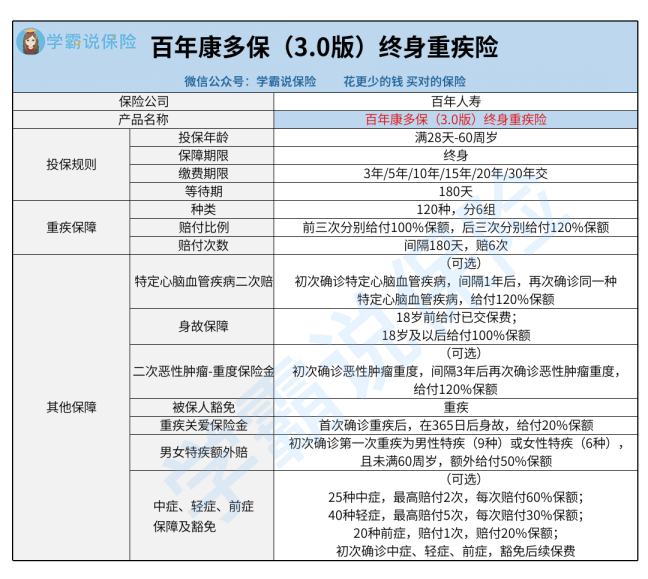

在正式开始介绍之前,先请小伙伴们看一下百年康多保(3.0版)终身重大疾病保险的保障图:

一、百年康多保(3.0版)终身重大疾病保险大揭秘

首先在投保规则方面,百年康多保(3.0版)支持出生满28天-60周岁人群投保,保障期限为终身,在缴费期限方面仅支持分3/5/10/15/20/30年交,等待期为180天。想深入了解等待期知识点的小伙伴,可戳:![]() 等待期内出险保险公司就不赔了?不懂可是要吃大亏的!wexin.qq.275.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!wexin.qq.275.com

其次在保障内容方面,百年康多保(3.0版)主要提供重疾、身故、重疾关爱金、男女特疾额外赔保障。

在重疾保障方面,百年康多保(3.0版)提供了6次的赔付次数,其中前三次的赔付比例为100%基本保额,后三次的赔付比例为120%基本保额。

简单介绍完百年康多保(3.0版)的基础形态,相信很多小伙伴都非常想知道它的可选保障究竟怎么附加比较好,下面学姐就继续给大家分析!来不及阅读下文的小伙伴,可以先收藏这篇文章:![]() 专业测评来袭!想买百年康多保(3.0版)终身重疾险,先看这里wexin.qq.275.com

专业测评来袭!想买百年康多保(3.0版)终身重疾险,先看这里wexin.qq.275.com

二、百年康多保(3.0版)终身重大疾病保险附加怎么选择

1、中症、轻症、前症疾病保险金及豁免保险费

首先,百年康多保(3.0版)提供25种中症、40种轻症、20种前症保障,赔付次数分别为2次、5次和1次,赔付比例分别为60%、30%、20%基本保额。

其实中症轻症和前症简单来说就是严重程度虽然比不上重疾,但是如果得不到及时的治疗,那么后续也是有可能会演变成重疾的。此外,期间所需的治疗费用对普通家庭来说也是一笔不小的负担。

此外,被保人豁免保障对于家庭来说也是非常关键的,如果被保人发生合同约定的不幸(中症、轻症、前症),那么后续的保费就有机会被豁免掉,这样家庭的保费压力也就消失了,且被保人也是可以享受到相应保障的。

因此,学姐建议有条件的小伙伴最好把中症、轻症、前症疾病保险金及豁免保险费给附加上,这样不仅疾病保障更加全面,后续也有机会降低我们的保费压力。

2、第二次心脑血管特定疾病保险金

如果小伙伴们比较担心心脑血管疾病风险的话,也可以选择附加第二次心脑血管特定疾病保险金,初次确诊特定心脑血管疾病,间隔1年后,再次确诊同一种特定心脑血管疾病的话,就有机会获得120%基本保额的赔付金。

3、第二次恶性肿瘤——重度保险金

大家也知道,癌症是非常容易多发复发转移的,而对于不少家庭来说,往往首次确诊恶性肿瘤—重度时就差不多把家庭的积蓄都掏空了,因此也没有足够的资金去应对第二次癌症的风险。

因此,我们也可以根据自身保障需求决定是否加选第二次恶性肿瘤——重度保险金,若加选了,首次确诊恶性肿瘤重度,间隔3年后再次确诊恶性肿瘤重度,就有机会获得120%基本保额的赔付金。

总的来说,百年康多保(3.0版)不仅在基础保障方面可圈可点,它的可选保障也是非常实用的,当然大家还是得结合自身实际情况和保障需求去加选。想货比三家之后再做决定的小伙伴,也可以参考一下这份榜单:![]() 十大值得买的热门重疾险大盘点!wexin.qq.275.com

十大值得买的热门重疾险大盘点!wexin.qq.275.com