岁岁金生有啥缺点

编辑时间:2022-01-09 13:36 0 90 复制链接

学姐发现养老让不少朋友都有焦虑的情绪……

很多人认为在未来的生活当中只靠手里那点儿退休金是不行的,想提高退休生活的质量,很难办的。

因此大家把目光纷纷投向商业养老金,时时有小伙伴私信学姐,近来有什么值得入手的养老年金险吗?

凑巧近期太平人寿上市了“岁岁金生商业专属养老险2021”,听闻这款养老年金险表现很好,学姐马上进行评估!

学姐先给大家一点提示,年金险可是复杂的保险,一不留神就容易踩坑!此处学姐把一些年金险容易踩雷的地方整理下来了,打开这里了解:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、岁岁金生商业专属养老险2021表现如何?

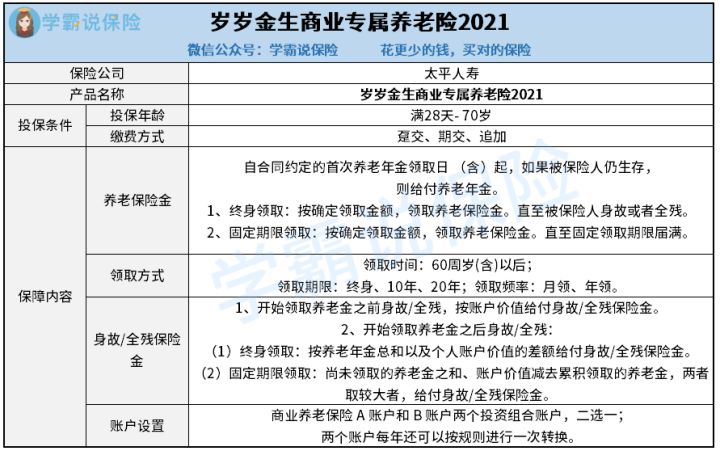

其余的就不讲了,首先带大家看看保障图:

看完这张保障图能发现,岁岁金生商业专属养老险2021的保障内容不是很复杂,里面主要含有养老保险金与/全残保险金,接下来学姐就给大家好好讲讲里面的内容!

1、支持追求保费

被保人可以在任何时候追加岁岁金生商业专属养老险2021的保费,在原投保基础上增加一定额度的保费就是追加保费,这样一来账号里面的钱就更多了,还能够增长得极快。

假如投保人前期预算不够多,投入的资金也比较少,如果遵照开始投入的资金来计算,则后期能领的养老年金自然也会相对较少。

但岁岁金生商业专属养老险2021允许随时加保费,这么说吧,假如被保人中后期经济变好了,就可以再加一些保费,做大投资,账户价值也会跟着变多了,以后获得的养老年金也会增加。

2、A/B双账户随心选

岁岁金生商业专属养老险2021是“双账户”管理模式,合同开始生效起,投入的保费会自动流入A/B账户。

A/B账户可根据投保人需求自由抉择,只能在两个里面选择一个,但是每年可申请将个人账户价值在两个投资组合账户间转移,每年仅限一次。

A账户归属稳健型的投资账户,更能满足保守型的消费者的需求,包管利率为2.0%,换言之,不管如何,最低利率都有2.0%。

但是B账户归属进取型的投资账户,按理论角度来说利率可不低的,不过保证利率是0%,最终的结果可能会是没有收益。

了解之后发现,岁岁金生商业专属养老险2021的可以选择的投资账户有好几个,大家可以结合自身的情况自由的进行选择~

不过岁岁金生商业专属养老险2021作为养老年金险,最重要的当然还是要看收益表现如何了~

学姐计算了一下岁岁金生商业专属养老险2021的收益,感兴趣的朋友建议把下面这篇文章收藏起来:

![]() 《「岁岁金生」商业专属养老险2021,真的是养老福利吗?》weixin.qq.275.com

《「岁岁金生」商业专属养老险2021,真的是养老福利吗?》weixin.qq.275.com

二、岁岁金生商业专属养老险2021值得入手吗?

总的来说,岁岁金生商业专属养老险2021的保障内容还是挺不错的,投保年龄很宽限,缴费也很灵活。

不过目前仅支持在浙江省(含宁波市)和重庆市实施,因此,其他地区的小伙伴们还不能投保这款产品。

不可以购置岁岁金生商业专属养老险2021的小伙伴们千万别气馁,不妨来了解一下光明慧选养老年金,这款养老年金的保障内容同样做得十分亮眼,况且收益表现很出色哦~

想知道关于光明慧选养老年金情况的朋友们打开这里:

![]() 《光明慧选养老年金拥有高收益?看完确实十分惊喜……》weixin.qq.275.com

《光明慧选养老年金拥有高收益?看完确实十分惊喜……》weixin.qq.275.com