颐康添利到底怎么样?等待期长吗?不要着急,老司机手把手教你!

编辑时间:2022-10-20 17:56 0 95 复制链接

听说中融人寿近期推出的颐康添利两全保险(分红型)吸引了不少人的目光,也有不少朋友问学姐这款产品究竟怎么样。

老话说的好实践出真知,专业看保险的学姐马上为大家安排上颐康添利两全保险(分红型)的详细介绍,值不值得买入一测便能够得知。

如果大家对两全险这一险种不太了解,不妨先通过这篇文章了解一下:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、颐康添利两全保险(分红型)内容分析!

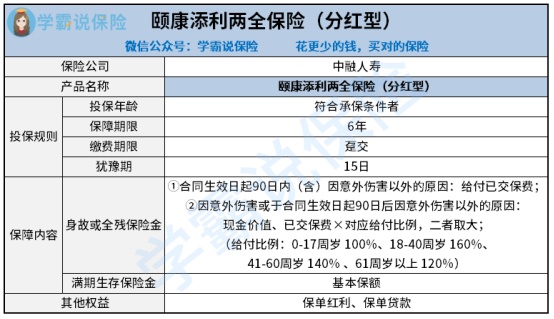

学姐先为大家送上颐康添利两全保险(分红型)的产品保障图:

1.投保规则

颐康添利两全保险(分红型)的犹豫期累计为15日。同时,它设置的保障期限为6年,属于保障短期的两全险产品。

在缴费期限的设置上,颐康添利两全保险(分红型)提供的选项只有一个趸交,也就意味着假设我们要投保这款产品,只能选择一次性交清保费。

从投保规则上来看,颐康添利两全保险(分红型)的灵活度比较低,保障期限和缴费期限仅仅都只提供了一个选项。总的来说,这款产品比较适合准备购买短期两全险产品,且经济条件足以支撑一次性交清保费的人群投保。

2.保障内容

颐康添利两全保险(分红型)共为消费者提供了两项保障内容,分别是身故或全残保险金和满期生存保险金。

假使被保人于合同生效日起90日内(含)因意外伤害以外的原因导致去世或全残,只要与条件相符,就可以获得保险公司给付的已交保费作为身故或全残保险金。

若被保人因意外伤害或于合同生效日起90日后因意外伤害以外的原因导致身故或全残,符合条件的话,保司则参考合同给付已交保费和对应给付比例的乘积、以及现金价值,两者中数额多一点的作为身故或全残保险金。

要是被保人于保险期满的时候未曾身故,在符合条件的情况下,保险公司将赔偿基本保额作为满期生存保险金。

根据保障内容来看的话,颐康添利两全保险(分红型)比较基础,清晰易懂。另外其只有90天的等待期,等待期能够算得上是很短的。可以说,颐康添利两全保险(分红型)在保障内容的设置上算得上是中规中矩的水平。

如果想更深入了解颐康添利两全保险(分红型),学姐还为大家找到它的相关详细测评:

![]() 《深度解析!中融颐康添利两全保险(分红型)究竟值不值得投保?》weixin.qq.275.com

《深度解析!中融颐康添利两全保险(分红型)究竟值不值得投保?》weixin.qq.275.com

二、颐康添利两全保险(分红型)的这些细节值得注意!

1.保单贷款

非常值得一提的是,作为一款分红型两全险的颐康添利两全保险(分红型),设置了保单分红、保单贷款两项保单权益。

学姐打算好好地为大家介绍一下其保单贷款权益。

如果投保人在投保后不幸没有资金周转,如果符合条件的情况下且经保司同意,投保人可以凭保险单(或电子保险单)向保司申请贷款。这样一来,投保人也可以仰仗这项贷款,将经济压力减小,减小经济压力。

有必要留意一下,贷款金额必须小于合同现金价值的80%扣除各项欠款后的余额,且每次最长只有6个月的贷款期限。贷款本金及利息在贷款到期时必须一并归还。

所以说,保单贷款权益在某些特定的情况下,也说不定比较实用。

2.不保障健康

学姐要提醒一下大家,身为一款两全险产品,被保人购买颐康添利两全保险(分红型)后健康是得不到保障的哦!也就是说,要是被保人不幸在保障期限内被确诊出来了重大疾病,这款产品不负责赔偿保险金。

因此,各位朋友在投保像颐康添利两全保险(分红型)等两全险产品前,应该为自己配置好全面的健康保障哦!身体健康才是举足轻重的!

结合以上因素来说,颐康添利两全保险(分红型)的表现没有太大的亮点,值得有投保保障短期的分红型两全险打算的人群投保。大家可以根据自己的投保需求出发,了解一下这款产品可不可以达到自己的要求哦!

最后,学姐还为大家准备了市面上其他分红型两全险的榜单,感兴趣的朋友不妨看看哦:

![]() 《2022十大分红险排名新鲜出炉!》weixin.qq.275.com

《2022十大分红险排名新鲜出炉!》weixin.qq.275.com