重度恶性肿瘤疾病保险的优点和缺点?保障终身吗?看完不再纠结

编辑时间:2023-03-17 10:02 0 218 复制链接

只是一直以来,癌症都是常见的重大疾病中最高发的一种。

也因此,好多人谈癌色变,不单担心自己患上这种病,况且也会担心一旦患病无法承受医疗费用。

而防癌险是一种专门保障癌症的保险,可以进一步转移癌症带来的经济损失风险。

下面,学姐要测评一下中荷女性特定重度恶性肿瘤疾病保险这款防癌险。

随即一起看看它的实际表现有没有亮点、可不可以达到投保要求。

阅读下文之前,对防癌险知之甚少的女性朋友们,可以先看看这篇科普:

![]() 《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

一、中荷人寿女性特定重度恶性肿瘤疾病保险怎么样?好不好?

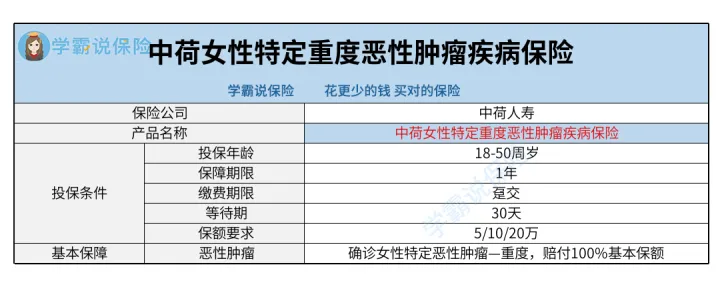

老规矩,学姐先为大家带来中荷女性特定重度恶性肿瘤疾病保险的产品形态图:

1、投保条件分析

如图所示,中荷女性特定重度恶性肿瘤疾病保险提供了投保年龄、保障期限、缴费期限、等待期、保额要求这几方面的投保条件。

紧接着,学姐具体聊聊保障期限。

消费者在选购中荷女性特定重度恶性肿瘤疾病保险的过程中,可选的保障期限只有一年。

而且,中荷女性特定重度恶性肿瘤疾病保险的条款中明确说明,当前不保证续保。

这也就代表着,只要在一年保障期满后,假如被保人还想拥有这款产品的保障,到那时需要再次向中荷人寿申请投保。

这时候,并不能轻轻松松就能续保。

例如被保人在保障期限内罹患了癌症并且理赔过,到时候保险公司大概率会拒保。

好比说被保人年龄大于50岁,况且已经超出了投保年龄范围;或者是这款产品停售了,尚且中荷人寿都不接受续保。

2、基本保障分析

目前2018年ICO中国HPV和相关疾病报告显示,目前在15至44岁的中国女性中,比较常见的癌症为乳腺癌、甲状腺癌、宫颈癌、卵巢癌、子宫内膜癌。

而且,近年来,癌症的发病年龄进一步年轻化。

当前就拿被称为女性健康“头号杀手”的乳腺癌来说,遵循2020年发布的《国民防范重大疾病健康教育读本》,35岁已经成了乳腺癌发病的高峰时期。

而结合中荷女性特定重度恶性肿瘤疾病保险的条款不难看出,其提供了乳腺、阴道和外阴、子宫和子宫颈、卵巢和输卵管部位的恶性肿瘤—重度这些恶性肿瘤保障。

不难知道,这项保障将女性高发癌症基本上都包括了,值得一夸!

碍于篇幅,学姐把其他角度的分析写在另一篇文章里了,感兴趣的朋友可以看看:

![]() 《中荷女性特定重度恶性肿瘤疾病保险真的是女性福音吗?》weixin.qq.275.com

《中荷女性特定重度恶性肿瘤疾病保险真的是女性福音吗?》weixin.qq.275.com

二、中荷人寿女性特定重度恶性肿瘤疾病保险值得入手吗?

总而言之,中荷女性特定重度恶性肿瘤疾病保险的恶性肿瘤保障表现可圈可点,不过保障期限不久同时不保证续保。

如果不介意保障期限方面,有癌症家族史或者是打算增强女性特定癌症保障,建议购买中荷女性特定重度恶性肿瘤疾病保险作为补充。

不过倘若想拥有更长期、稳定的保障,给女性朋友们的建议是再了解一下别的同类型产品。

再者,大家有必要留意一点,防癌险的保障内容主要针对癌症,目的性很强。

要是想癌症和其他常见高发重疾保障兼具,可以投保一份重疾险。

为了帮助大家避坑,学姐详细测评了一款优秀产品——凡尔赛plus重疾险:

![]() 《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com