邮政的海港鑫多多怎么样?值得投保吗?

编辑时间:2024-05-14 10:08 0 3710 复制链接

在选择终身寿险时,海港鑫多多作为由海港人寿承保、并通过邮政储蓄银行销售的产品,无疑吸引了不少关注。很多人由于对邮政系统的信任,对通过这个渠道销售的保险产品持有较高的期待。但在决定是否购买之前,让我们深入了解海港鑫多多的具体内容和注意事项。

但在进入评测之前,这里有一份最新的高性价比增额终身寿险产品排行榜,您可以先参考这些信息:

![]() 新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

本文重点:

邮政的海港鑫多多怎么样?

邮政的海港鑫多多值得投保吗?

一、邮政的海港鑫多多怎么样?

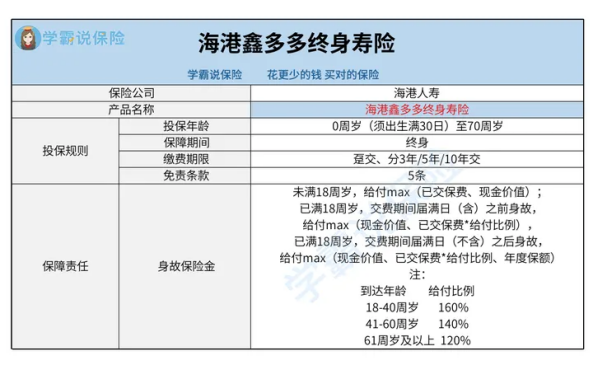

首先,让我们看一下海港鑫多多终身寿险的保障详情:

尽管海港鑫多多的保障看起来较为基础,投保这款产品之前还需注意几个关键点。

1、投保条件

海港鑫多多接受从30天婴儿至70岁成人的投保,不过,投保这款产品不仅需要符合年龄要求,还需要通过健康告知和职业限制的审核,对于三高人群和从事高风险职业的人群来说没那么友好。

关于健康告知的详细解析和建议,你可以参考之前的一篇文章:

![]() 保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

在交费方式上,海港鑫多多提供趸交和分期交费(3年、5年、10年)的选项。

不过,值得注意的是,选择5年或10年分期付款的投保人,其年龄必须低于65岁。此外,该产品设定了最低投保金额,不得低于5000元。

2、保障内容

海港鑫多多的保障项目相对简单,仅包括身故保险金,未涵盖高残或全残保险金。这在市场上相对于同类产品来说没就略显不足了,因为多数增额终身寿险产品通常会同时提供身故和高残/全残保障。

因此,如果您重视这类保障,可能需要考虑其他更全面的保险方案。

在保单权益方面,海港鑫多多的条款主要提供保单贷款权益,未明确提供减保权益,这可能会影响保单的灵活性。

在选择增额终身寿险时,除了关注保障和权益外,保单的潜在收益也是决定其价值的关键因素。接下来,我将深入探讨海港鑫多多的潜在收益表现。

二、邮政的海港鑫多多值得投保吗?

为了帮助大家更好地理解,我将通过一个实际例子来阐释这一方面的情况。

40岁的英先生选择了海港鑫多多年金险,并决定在三年内每年支付10万元保费,其保单收益将如下图所示:

根据提供的收益图表,到了第五个保单年度,我们可以看到英先生的现金价值正好超过了他的总投入,达到319,319元。这显示出海港鑫多多的资金回收期限为五年,期间如果退保或减保,由于现金价值未达到累计保费,可能会遭受资本损失。

与此相比,一些其他产品在第四年就能实现资金回收,这表明海港鑫多多在现金回归速度上略显缓慢。

进一步观察该产品的长期收益表现,如果英先生在保单的第40年选择退保,他可以获得894,038元,这时的内部收益率为2.84%。到第50年,这一收益率略有提升,达到2.87%,趋近于3%的上限,说明持有时间越长,收益率越高,整体收益表现还算可观。

总的来说,海港鑫多多在保障方面只提供身故保险金,缺失了高残或全残保险金,在增额终身寿产品中保障内容的竞争力不大,多数类似产品会提供更全面的保障。此外,该产品对某些职业有所限制,对从事高风险行业的投保人可能不太合适。

如果您在寻求通过保险进行财务规划,并倾向于长期投资以获得稳定收益,海港鑫多多可能是一个考虑选项。不过,市场上还有许多其他优秀的具有理财性质的保险产品,我在下面的文章中为您整理了一些: