中国人寿鑫禧宝尊享版年金险不足

编辑时间:2021-08-13 09:10 0 169 复制链接

我国人口老龄化问题逐渐严重,这个问题需要我们尽快找寻到解决方式。

学姐十分明白,大家私信咨询年金险的心情我能理解。中国人寿旗下有款产品鑫禧宝年金险是保险巨头,前几天还有一个小伙伴让我 呢,今日我将揭晓测评结果,但是在揭秘之前,我先和大家聊几句关于选年金险的选择事项。

呢,今日我将揭晓测评结果,但是在揭秘之前,我先和大家聊几句关于选年金险的选择事项。

答案即将揭晓,学姐在此先为大家送上一份福利:![]() 《深扒中国人寿到底怎么样,产品有哪些,什么产品好,哪些套路坑》weixin.qq.275.com

《深扒中国人寿到底怎么样,产品有哪些,什么产品好,哪些套路坑》weixin.qq.275.com

话不多说,学姐带你看清中国人寿鑫禧宝年金保险的套路!

一、中国人寿鑫禧宝年金保险有多少种领钱方式?案例分析!

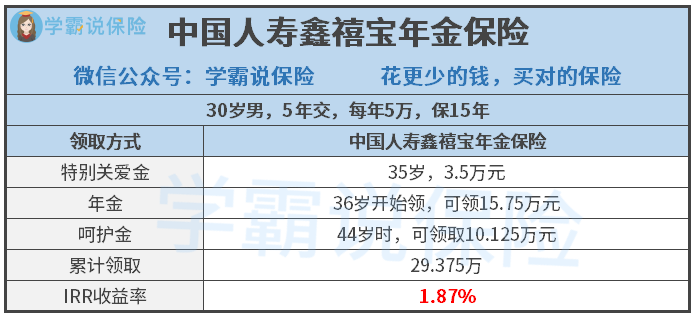

为了方便大家理解中国人寿鑫禧宝年金保险这款产品,学姐准备了一张图:

中国人寿鑫禧宝年金险的产品形态学姐在这里简单介绍一下:

1.投保年龄广

首先,我们可以看到中国人寿鑫禧宝年金险的投保年龄设置得还算广,75周岁及以下都可以投保。

如今,随着当代人的年纪渐长,推迟退休的年龄也不能说是不经之谈了。一般在75岁的时候可以得到最多的报酬,非常符合年金险“交得越多,领得越多”的特点,如果我们选择中国人寿鑫禧宝年金险来投资的话,那到时候领的钱会更多。

不过要注意,如果是75周岁投保的话,那就只可以选择保10年。这种做法会导致,老年人入手后获得的都是很低的保额。

比如每年都投的是10万元,对于75周岁老人每年能投的最大限度就是140400元保额,尽管条件相同,但是给到了60周岁的老人投入147900元的保额的权限!

不问可知,到达约定的保障期后,75周岁老人也没办法领到巨额的呵护金。由此可见,中国人寿鑫禧宝年金险讲这个投保年龄范围规定的太广泛,这怕不是另有所图吗?

年金险虽然实用性很强,但是它要坑起人来,也是不客气的!所以下面这些技巧,咱们一定要学起来:![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

2.提供4种年金领取方式

投保中国人寿鑫禧宝年金险,提供了这4种领取方式:特别关爱金 ,年金,呵护金,身故保险金。

不过的话,鑫禧宝并不是终身的,可不可以领取到身故保险金那还得另外再说了。

领钱的方式是真的多 ,不过的话,我们就可以确认中国人寿鑫禧宝年金的收益率是很乐观的吗?我们来测算一下:

我算出来,发觉这款中国人寿鑫禧宝年金保险产品的回报率真的非常低!仅1.87%。

IRR收益率可将一款产品对抗通货膨胀的本事反映出来,可是中国人寿鑫禧宝年金保险说明了IRR收益率不高。

要知道,市面上比较好的年金保险,IRR收益率都能有2.7%,例如此款泰康赢悦人生保险,此外被保人还能享有保障至105周岁!相比之下,中国人寿鑫禧宝年金保险真的不要太鸡肋了~

由于篇幅有限,关于这款中国人寿鑫禧宝年金保险的其他毛病,请大家下方链接自取吧,有意向的朋友请瞧瞧,抓紧避雷:![]() 《鑫禧宝每年都可以领钱收入高?仅凭这个利率我就不会买…》weixin.qq.275.com

《鑫禧宝每年都可以领钱收入高?仅凭这个利率我就不会买…》weixin.qq.275.com

中国人寿在我们看来虽说是一个大公司,只是鑫禧宝年金保险这款产品给人感觉太小家子气了吧。

大家都希望能够选到一款好的产品,当然了,学姐也希望大家能够得到一款好的产品,所以这里学姐给大家分享一些避坑的经验!

二、当我们选择一款年金险时,我们应该看什么?

很多人不知道年金险怎么选择,下面这几点需要注意一下:

1.越实用越好

把重点放在回本时间与领取方式上。

回本时间,可以理解成返还的钱和保费相等的时间。通常来看,回本快对我们来说是更好的,大家说是不是呢?早点回本就说明钱生钱的能力很好。

对于一个20年保障期的年金险产品,回本时间一个需要15年,一个仅需要5年,是有很大的区别的哟~

2017年,银保监会出台有相关条款,内容为,“没有五年之外不能返回,那么五年后返回的金额不能超出保费的20%”这是大家要注意,所以挑选年金险产品,最好就选5年后就返还的。

那么领取的方式越多就越好。假设,这里有两种教育金,第一个是在小学到大学返还的,除此之外就是创业,结婚等一些阶段返还的,你该如何做选择呢?

固然在领取方式上中国人寿鑫禧宝年金保险可以采取多种方式,但很可惜,它保障期限太短。年金险本质上指的是活几岁领几岁的钱,然而保障期间这么短暂,领取渠道就算很多,依然不能避免低收益的结局。

想要寻觅高收益年金?那真不难!学姐准备的这份保单,大家肯定可以满意:![]() 《比较十大年金险 ▏喜欢高收益年金险?这10款千万不要错过!》weixin.qq.275.com

《比较十大年金险 ▏喜欢高收益年金险?这10款千万不要错过!》weixin.qq.275.com

2.有万能账户会更好

对于年金险,有一部分有为大家准备一个复利账户,是可以利滚利的,只要你不着急用钱就把返还金放进去。

关于利滚利的利率,大家可得打起精神来了。为什么呢?因为有些账户是一个万能账户,它的算法是有一定的区别,放放进去过后会减掉一些保障费,才会算进用于利息的本金,之所以对利率那么关切,是为了避免发生收益还没有保障费多。

保底利率这方面万能账户都有,这就是说会保证你的收益率。但一些业务员为了提高成单率,便把5%的结算利率当成1.75%的保底利率跟你说。因此大家一定要认真看清楚这些内容!

与万能账户有关的事情,学姐也仔细的做过一些调查,打算搞清楚这个万能账户究竟多万能的朋友,千万不要错过了这班车哦:![]() 《什么是万能险?它都有什么优缺点呢?快来一探究竟吧!》weixin.qq.275.com

《什么是万能险?它都有什么优缺点呢?快来一探究竟吧!》weixin.qq.275.com

学姐总结:

这一款中国人寿鑫禧宝年金保险实在是太让人失望了。果然在选择年金险时,还是尽量选择保障时间长的,更长的时间能更多地发挥出价值。

中国人寿鑫福宝年金保险的短期产品质量并没有赢得很多人的心仪。它的收益与我在支付宝里购买的小金猪定期年金的收益相比都比不上!建议大家投它之前,三思三思再三思!