大盈之家2.0养老年金险值得买吗,没了解过其中的这个缺陷,都退保了

编辑时间:2024-03-26 14:01 0 155 复制链接

投保一份养老年金险,就提前确定了长期收益,方便应对老年时期的诸多不确定性。

也难怪现在越来越多人对养老年金险感兴趣。

为了让各位少走弯路,学姐今天就挑大家养老的一款热门产品——大盈之家2.0养老年金险来好好测评一番。

大盈之家2.0养老年金险有什么亮点?有没有猫腻呢?值不值得买?看完下文就有答案了。

如果想直接了解大盈之家2.0养老年金险的收益,戳戳链接即可:

![]() 想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说weixin.qq.275.com

想买大家养老大盈之家2.0养老年金险?看完它的保障和收益再说weixin.qq.275.com

本文重点:

l 大家养老大盈之家2.0养老年金险有什么亮点和注意事项?

l 大家养老大盈之家2.0养老年金险怎么样?值得购买吗?

一、大家养老大盈之家2.0养老年金险有什么亮点和注意事项?

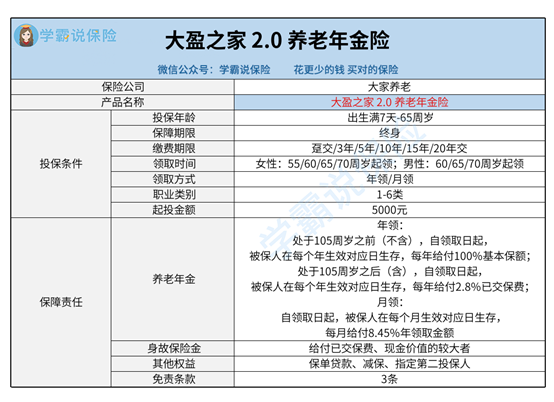

话不多说,学姐先奉上大盈之家2.0养老年金险的保障图:

优点1:投保条件宽松

我们先来看大盈之家2.0养老年金险的投保条件。

由上图可以得知,大盈之家2.0养老年金险的投保年龄相当宽泛。

上至65周岁已退休的老年人,下至出生满7天的小婴儿,都可以投保这款产品。

在缴费期限方面,大盈之家2.0养老年金险支持趸交和年交,方便不同经济状况的人群灵活选择。

至于养老年金的领取时间、方式,大盈之家2.0养老年金险设置的选项也非常丰富,朋友们可以结合个人实际情况来制定养老计划。

再来看大盈之家2.0养老年金险的适用职业范围,1到6类职业均囊括在内。

有一些同类型产品不承保高危险性职业人群,相较而言,显然大盈之家2.0养老年金险更为友好。

最后,也是最让学姐惊喜的一点,大盈之家2.0养老年金险的起投金额很亲民。

趸交的情况下,最低1万元保费;年交则只要每年保费5千元起即可。

优点2:对接养老社区

当总保费达到一定金额,大盈之家2.0养老年金险可以对接养老社区。

城心社区的入住门槛为120万;旅居社区更低,只要25万起。

“25万”这个门槛,不少普通工薪阶层拼一拼也能达到。

相较于那些几百万才能入住的养老社区,大盈之家2.0养老年金险降低门槛,能让更多人享受到养老社区权益。

注意事项:缺少保证领取

大盈之家2.0养老年金险的养老年金虽然领取灵活性较强,但是学姐仔细研究之后,还是发现了一个注意事项,那就是没有设置保证领取。

学姐以有保证领取的产品——复星保德信旗下的星海赢家(龙腾版),来举个例子。

若投保时选择保证领取20年,那么一旦星海赢家(龙腾版)的被保人领取了养老年金没几年就不幸身故了,保险公司会向受益人赔付20年内应领未领的养老年金。

不过,朋友们也不用太灰心。

对于身故,大盈之家2.0养老年金险会赔付已交保费、现金价值的较大者。

也就是说,起码不会损失保费。

而且,和市面上其他同类型产品相比,大盈之家2.0养老年金险有一个非常突出的优势——现金价值增长较快。

所以,万一真的不幸早逝,也不至于遭受太大的经济损失。

如果对星海赢家(龙腾版)养老年金险感兴趣,不妨看看这篇深度测评:

![]() 复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

复星保德信星海赢家(龙腾版)上线,挑战年金险天花板!weixin.qq.275.com

二、大家养老大盈之家2.0养老年金险怎么样?值得购买吗?

总的来看,大盈之家2.0养老年金险的主要优势是投保条件宽松、可以对接养老社区。

虽然没有保证领取,但是身故时仍然可以获得赔付。

而且,大盈之家2.0养老年金险兼顾了养老年金和现金价值,属于市面上不可多得的好产品,朋友们可以考虑投保哦!

若还想多对比对比,可以再看看榜单: