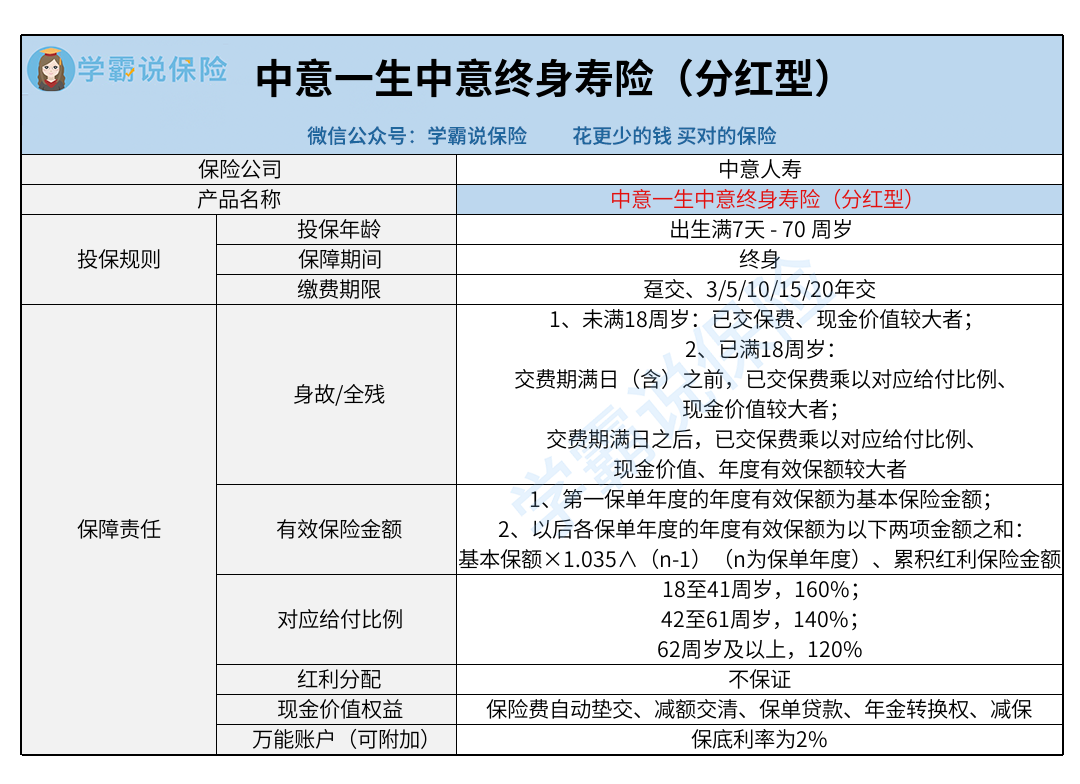

最适合给孩子压岁钱理财的方式是什么?一生中意终身寿险是大多数家长的选择

编辑时间:2024-02-27 09:35 0 253 复制链接

新年一过,收获最丰富的当属各位小朋友了,收获了满满的压岁钱。

不少家长也开始发愁,怎么给孩子打理这一年几千、上万元的压岁钱?

其实,可以通过中意一生中意终身寿险(分红型)来理财,说不定还能在孩子以后成家立业时留下一笔丰厚的资金。

要是着急的家长,可以直接戳这篇了解中意一生中意终身寿险(分红型):![]() 中意一生中意终身寿险(分红型)有什么看点?一文解析!wexin.qq.275.com

中意一生中意终身寿险(分红型)有什么看点?一文解析!wexin.qq.275.com

本文重点:

>>中意一生中意终身寿险(分红型)优势分析

>>中意一生中意终身寿险(分红型)适合当孩子压岁钱的理财方式吗?

一、中意一生中意终身寿险(分红型)优势分析

在分析中意一生中意终身寿险(分红型)的优势之前,我们先通过一张保障图来了解下一这款产品:

接下来,我们来分析一下中意一生中意终身寿险(分红型)的优势!

1.保证利益 保单红利

中意一生中意终身寿险(分红型)既有保证收益,又提供了保单红利。

一方面,我们投保中意一生中意终身寿险(分红型)也有一定的收益兜底,退一步讲,就算保单分红不理想,我们也有固定收益,不至于到颗粒无收的地步。

另一方面,保单红利部分是有可能给我们带来比较漂亮的收益表现的,甚至有可能做到超过3.5%产品所带来的收益水平。

2.减保写入合同

我们都知道,增额终身寿险的资金灵活性是从它的减保权益中体现的。

中意一生中意终身寿险(分红型)做得比较好的一点就是将减保条款写入合同中。

这样一来,就避免了保司修改甚至取消减保规则的情况。

而且这款产品的减保规则比较宽松。

只要求每年累计申请减保的基本保额之和不得超过合同生效时基本保额的20%,同时减保后的基本保额不得低于神奇减额时规定的最低基本保额。

而且有些增额终身寿险虽然支持减保,却要求投保5年后才可以进行减保,而且每年累计减保不得超过已交保费的20%。

相比之下,中意一生中意终身寿险(分红型)的减保规则确实要宽松不少。

3.中意人寿分红实现率表现优秀

自从要求各大保司披露分红险的分红实现率之后,在买分红险时,我们又多了一个参考依据——该产品的分红实现率或者该保司旗下其他分红险的实现率。

而令人欣慰的是中意人寿旗下分红险的分红实现率表现着实优秀。

2020-2022年期间,中意人寿旗下的分红险产品其分红实现率均达到或者超过100%。

换句话来说,2020年-2022年期间,中意人寿旗下的分红险的分红均能达到中意人寿演示的分红水平。

另外,如果对中意人寿感兴趣的话,可以移步这篇了解一下:![]() 中意人寿怎么样,靠谱吗?wexin.qq.275.com

中意人寿怎么样,靠谱吗?wexin.qq.275.com

二、中意一生中意终身寿险(分红型)适合当孩子压岁钱的理财方式吗?

对于各位家长来说,即使中意一生中意终身寿险(分红型)的优点再多,也得看看它适不适合当孩子压岁钱的处理方式!

我们直接来举个例子看看:

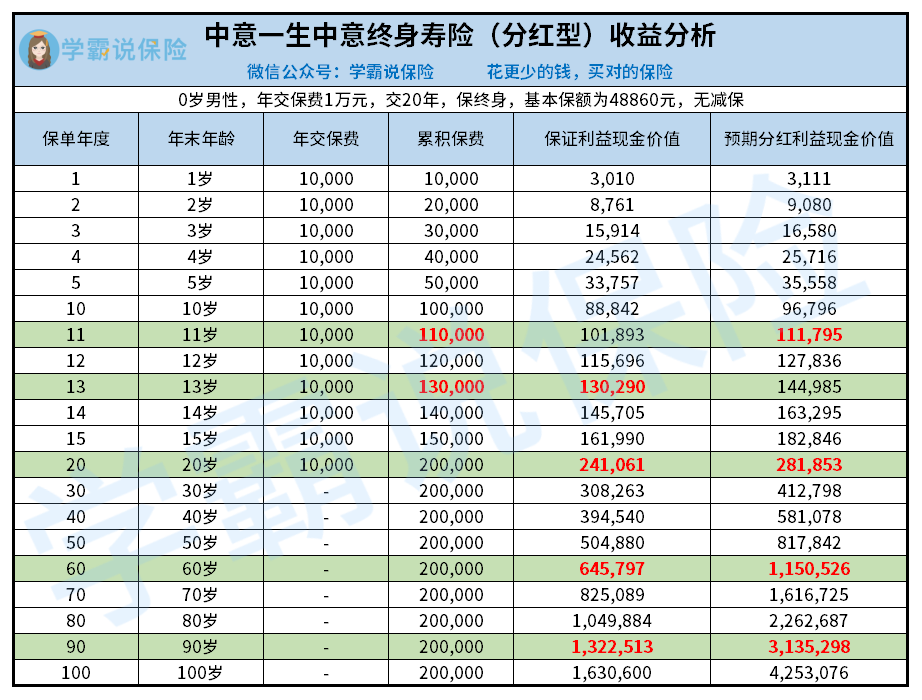

假设刘女士给她刚出生的孩子刘宝宝(0岁男性)投保中意一生中意终身寿险(分红型)。

刘女士根据刘宝宝0岁时拿到的压岁钱,分析他每年大概能拿到1万元的压岁钱。

因此,刘女士选择年交1万,交20年。

假设中意一生中意终身寿险(分红型)此后的分红实现率均为100%。

那么在刘宝宝11岁时,中意一生中意终身寿险(分红型)便能实现现价回归,此时的预期现价为111795元。

等到刘宝宝20岁时,中意一生中意终身寿险(分红型)的预期现价将增长到281853元。

而这时刘女士刚好完成全部保费交纳,总投入为20万元。

也就是说,就算刘女士这个时候退保,取出刘宝宝的压岁钱,也有可能拿到81853元的净收益。

若是刘女士继续持有,等到刘宝宝90岁时,中意一生中意终身寿险(分红型)的预期现价已经增长到了3135298元,相当于刘女士已交保费的15倍多。

而且就算中意一生中意终身寿险(分红型)的分红情况不理想。

在刘宝宝90岁时,其现价表现也至少能达到1322513元。

由此来看,中意一生中意终身寿险(分红型)还是蛮适合给孩子投保,作为其压岁钱的理财方式的。

如果还想了解有哪些优质的理财险可以用孩子的压岁钱投保,也可以看看这几款: ![]() 2024年最值得买的十大理财产品排行榜!wexin.qq.275.com

2024年最值得买的十大理财产品排行榜!wexin.qq.275.com