全面解析大家传禧尊享版终身寿险!大家传禧尊享版终身寿险到底存在哪些隐藏陷阱?

编辑时间:2024-04-18 10:51 0 651 复制链接

许多朋友特别青睐于大公司的增额终身寿险,例如大家传禧尊享版终身寿险。

这款大家传禧尊享版终身寿险是由大家人寿承保的,相信很多人对其母公司——大家保险有所耳闻?

作为大家人寿的控股母公司,大家保险的强大实力为其子公司提供了坚实的背书。

那么,在这样一个强大的企业背景支持下,大家传禧尊享版终身寿险的性能如何呢?

让我们今天一起深入了解一下!

对大家保险集团感兴趣的朋友,可以先阅读这篇文章获取更多信息:![]() 大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!weixin.qq.275.com

大家(安邦)保险公司实力大曝光!旗下这款产品买前需注意!weixin.qq.275.com

本文重点:

>>全面解析大家传禧尊享版终身寿险

>>大家传禧尊享版终身寿险到底存在哪些隐藏陷阱?

一、全面解析大家传禧尊享版终身寿险

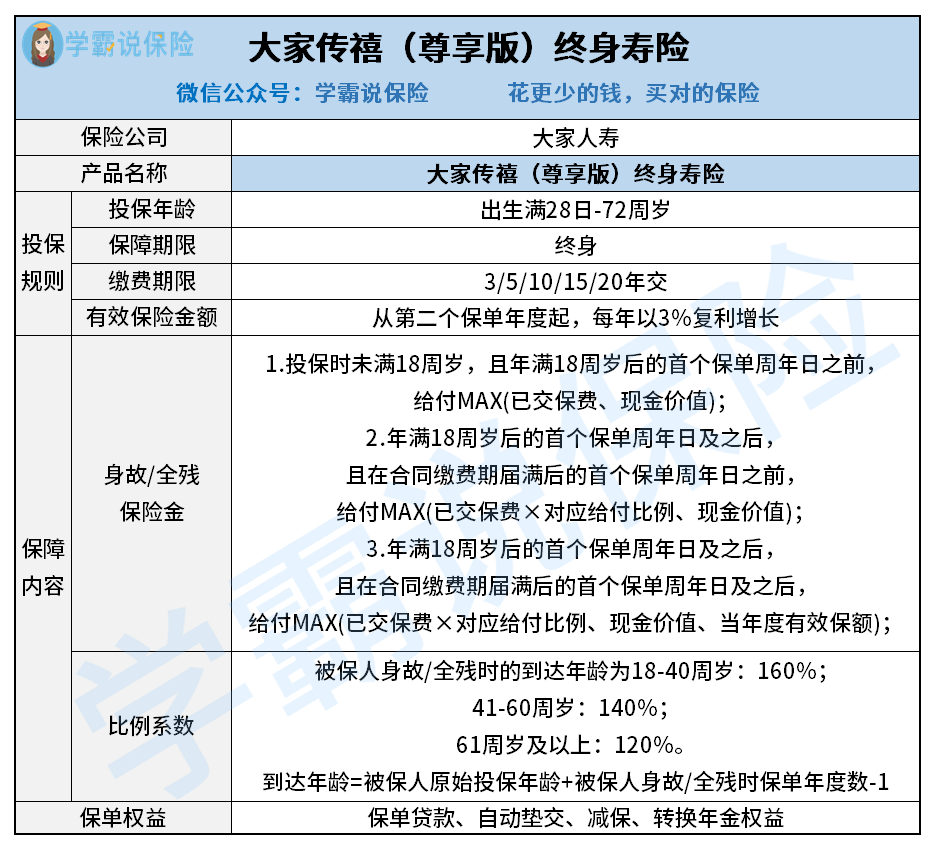

为了帮助大家更清晰地看到大家传禧尊享版终身寿险的保障内容,我整理了一张详细的保障概览图,如下所示:

1.投保分析

大家传禧尊享版终身寿险覆盖了宽泛的投保人群,适合从出生满28天至72周岁的朋友作为被保人进行投保。

一旦完成投保,被保人将获得大家传禧尊享版终身寿险所提供的身故或全残保险金,这种保障在市场上的许多增额终身寿险中是比较常见的。

此外,大家传禧尊享版终身寿险还提供了一系列的保单权益,包括保单自动贷款垫交、减少保额、以及转换年金权益。

这些保单权益中的保单贷款和减保功能,保障了我们资金的灵活性。

例如,当保单持有人急需一笔资金而又不希望完全退保时,可以选择利用保单贷款或减保来筹措所需资金。

2.收益测算

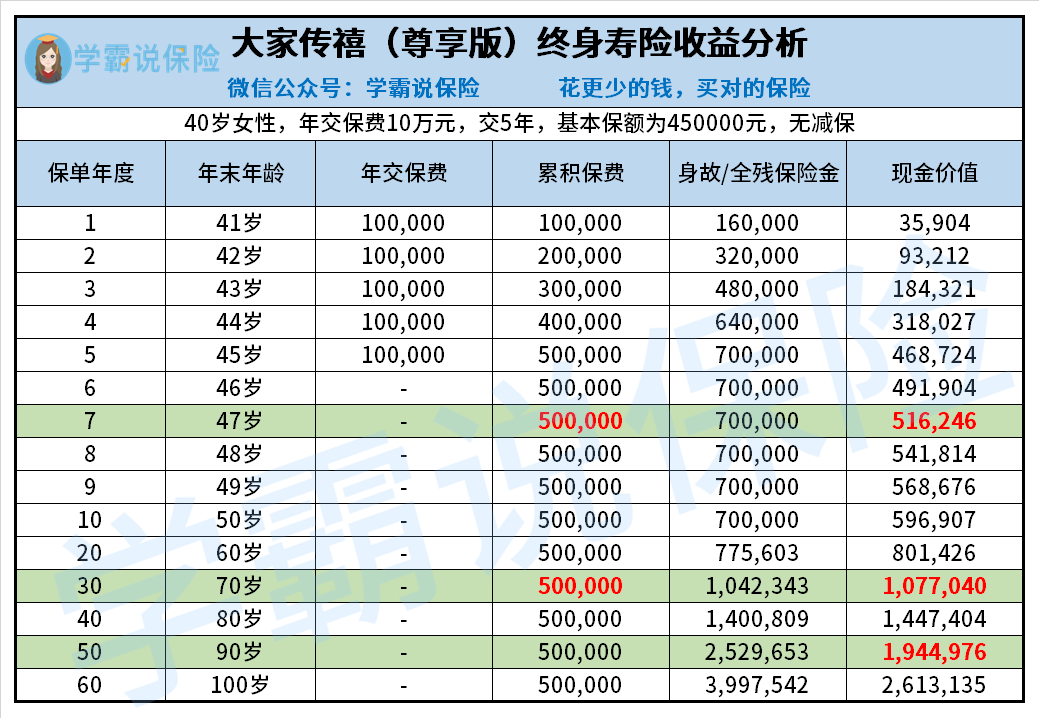

假设王女士在40岁的时候选择为自己购买大家传禧尊享版终身寿险,她决定每年支付10万元保费,连续支付5年,总共投入50万元:

在王女士的保单上,大家传禧尊享版终身寿险预计在她47岁时实现资金的完全回归。

大家传禧尊享版终身寿险的回血速度在增额终身寿险中并不算特别快。

因为市面上一些增额终身寿险同样是5年交,可以做到在第5年就实现资金回血。

到了王女士70岁时,大家传禧尊享版终身寿险的现金价值将达到1077040元,这已经是其原始投入的2倍多。

如果王女士继续持有这份保单,20年后,即她90岁时,大家传禧尊享版终身寿险的现价将接近其原始保费的4倍,为1944976元。

综合来看,大家传禧尊享版终身寿险在资金增值方面的表现还是相当出色的。

接下来,我们揭开投保大家传禧尊享版终身寿险时需要注意的两个潜在问题!

在这之前,对于那些不太熟悉增额终身寿险的朋友,建议先阅读这篇详细的介绍:![]() 既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

二、大家传禧尊享版终身寿险到底存在哪些隐藏陷阱?

1.只能期交

首先,如果要考虑投保大家传禧尊享版终身寿险,需注意该保险只提供期交的选项。

多数增额终身寿险产品通常提供一次性支付(趸交)或期交的选项,而大家传禧尊享版终身寿险仅限于后者。

这可能会令一些偏好趸交的投保者感到不便。

而且,同样是投入50万元,趸交通常能带来比期交更高的回报。

因为选择趸交时,其所投入的资金能够获得更长的增值时间。

2.减保严格

尽管大家传禧尊享版终身寿险支持减保,但其实施的减保规则相对严格。

该保险规定投保后需满5年才可申请减保,且每年的减保的现金价值总和不能超过已交保费的20%。

这意味着不论保单的基本保额或现金价值如何增长,在5年投保期满后,每年最多只能减保取出已交保费20%。

例如,如果王女士总共投入了50万元保费,到了60岁时进行减保的话,她这一年内最多只能取出10万元。

因此,对于那些期望资金具有较高流动性的投保者来说,这是一个需要考虑的因素。

当然,市场上也存在一些减保条件更为宽松的增额终身寿险产品,例如每年减保额度可达基本保额的20%。

以上便是选择大家传禧尊享版终身寿险时必须警惕的两个关键问题,希望这些信息对各位朋友有所帮助~

另外,如果对市场上其他高收益的增额终身寿险感兴趣,不妨看看这几款产品:![]() 新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com