海港福多多终身寿险保障怎么样?收益好不好?

编辑时间:2024-04-10 10:54 0 85 复制链接

在目前的经济形势下,增额终身寿险成了投资者眼中的香饽饽,考虑到经济环境的不确定性,既能避免资金亏损又能带来稳定收益的理财产品实属难得。

关注保险的人也都知道海港人寿接盘了恒大人寿,这吸引了众多小伙伴关注其新推出的产品。

尤其是海港福多多终身寿险,成为了众多小伙伴讨论的热点,许多人都请求学姐深入探讨这一产品的实际表现如何。

那么,今天就让学姐带大家一起来细致解析海港福多多终身寿险的整体表现~

在深入了解之前,如果你对增额终身寿险还存有疑惑,不妨先阅读一下这篇文章。

![]() 既能理财,又能保障的【增额终身寿险】是何方神圣?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?weixin.qq.275.com

本文重点:

海港福多多终身寿险保障怎么样?

海港福多多终身寿险收益好不好?

一、海港福多多终身寿险保障怎么样?

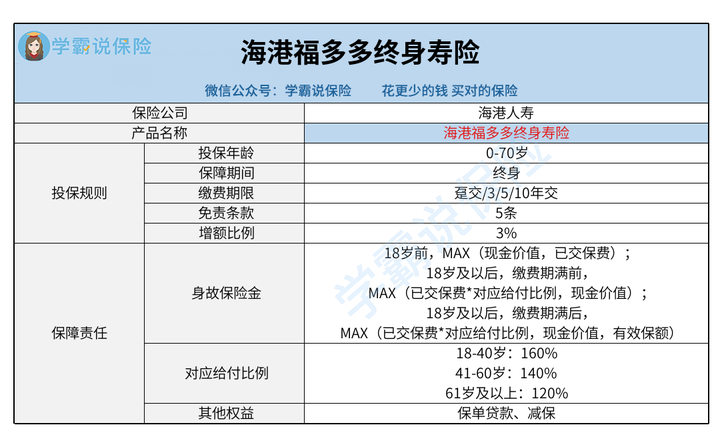

话不多说,我们先看海港福多多终身寿险的保障内容图:

从保障图中我们可以看到海港福多多终身寿险的整体保障还是比较简单的,学姐下面给大家讲讲其中都需要注意些什么~

1.投保规则分析

海港福多多终身寿险接受0至70岁的人群投保,这一范围相当广泛,几乎覆盖了大部分有理财需求的人群。

然而,当谈及缴费期限,海港福多多终身寿险提供的选择较少,仅限于四种方案,最长缴费期限为10年。

这可能对预算有限的朋友来说显得不够友好,特别是对于那些想要为退休或其他长期目标积累资金但手头资金有限的人来说,难以实现小投入逐渐积累多一些资金的愿望。

与此同时,许多市场上的其他产品提供了15年甚至20年的缴费期限,从而使得资金较少的群体也能按照自己的财务规划慢慢积存。

关于增额比例,海港福多多终身寿险采用的是3%的标准增额率,这在市场上是相对常见的,因此学姐在此不再赘述。

此外,该产品设定了5项免责条款,这一数量在市场中算是中等水平。

考虑到市场上的终身寿险产品的免责条款通常在3至7项之间,海港福多多终身寿险的规定可以说是处于一个平均水平,这是一个值得注意的细节。

对于免责条款的重要性不够了解的朋友,建议阅读相关文章以获得更深入的理解。

![]() 保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!weixin.qq.275.com

2.保障内容分析

海港福多多终身寿险的保障范围大体上遵循了行业标准,与市场上众多产品相似,主要区别在于缺乏全残保障。

全残保障的缺失,其影响程度因人而异。

对于那些寻求保障与理财双重利益的投保人来说,缺少全残保障可能意味着在保单较早期发生全残时,相比其他提供特定比例已缴保费或赔付现价的产品,此款产品仅能通过退保来获得资金,且退保时的现值可能不会高于已缴保费。

然而,如果投保者更加注重理财回报,那么全残保障的缺失可能不会被看作是一个主要问题。毕竟,投资的本金在保险合同中是持续增值的,这一点对于注重长期理财增长的人来说可能更为重要。

二、海港福多多终身寿险收益好不好?

在上一段中,我们已经对海港福多多终身寿险的基本保障内容做了简要概述,接下来,让我们深入了解一下该产品的投资回报表现。

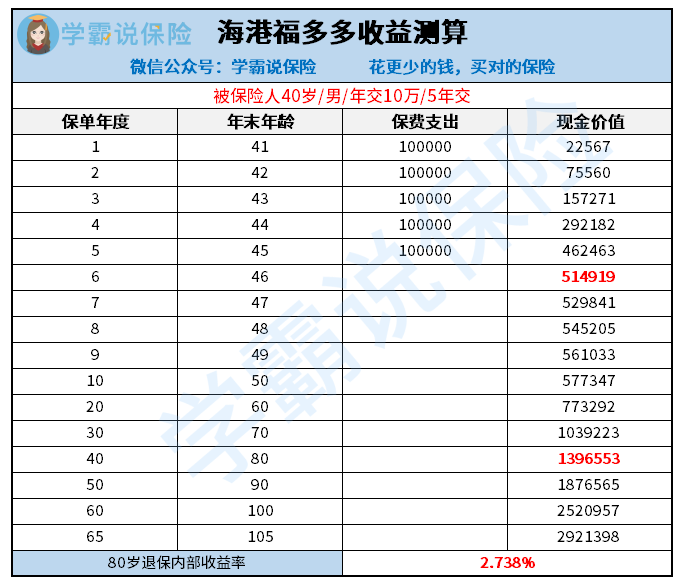

以一位40岁的男性投保人为例,假设其选择海港福多多终身寿险,并决定年缴十万元,连续缴费五年具体如下图:

根据收益示意图,我们观察到在保单生效后的第六年,该产品的现金价值已超出累计已缴保费,实现了资金的有效回收。

这种资金回收的速度相对市场而言是较快的。

进一步分析显示,在投保人80岁时,该产品的内部收益率(IRR)为2.738%。虽然这个IRR水平并不算是市场顶尖,鉴于市场上有表现更佳的产品,其IRR可达或超过2.8%。

虽然差异似乎微小,但是考虑到IRR可以类比复利,长期来看这种小幅差异可能会导致显著的收益差距。

总的来说,海港福多多终身寿险具有较广的投保年龄范围和快速的资金回收速度。

但同时,该产品也存在一些不足之处,如免责条款较多、缴费期限选择有限、缺乏全残保障以及收益表现不属于最优等级。

因此,在考虑购买此产品时,应全面评估自己的需求和期望,特别是对于那些对投资回报有较高期待的人士,可以考虑其它如岁享金生这类市场上收益排名前列的产品: