人保寿险金生相伴终身寿险(C款)有哪些优缺点?专家解析来袭~

编辑时间:2023-09-17 22:22 0 1209 复制链接

学姐听说,不少朋友对人保寿险金生相伴终身寿险(C款)非常感兴趣。

人保寿险作为中国人保集团的子公司,其推出的产品确实很让人安心。

不过,其保障和收益表现是不是真的这么好呢?有没有哪些细节是需要我们注意的?

学姐马上为大家进行深度揭秘~

若大家想了解中国人保集团,可以先看看这篇文章:

![]() 中国人保实力怎么样?旗下这款神仙产品怎么样?wexin.qq.275.com

中国人保实力怎么样?旗下这款神仙产品怎么样?wexin.qq.275.com

本文重点:

>>金生相伴终身寿险(C款)优点分析!

>>金生相伴终身寿险(C款)的这些细节需要注意!

一、金生相伴终身寿险(C款)优点分析!

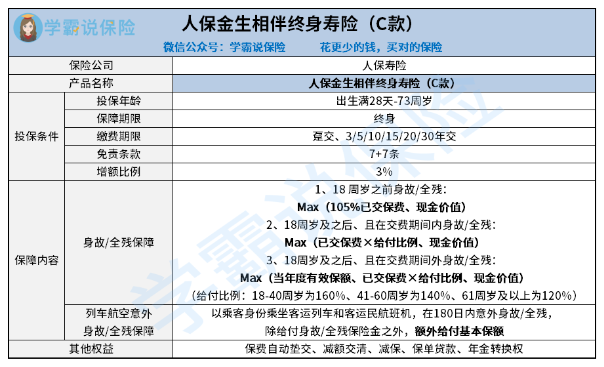

我们先一起来看看这款产品的保障图:

1.缴费期限丰富

金生相伴终身寿险(C款)提供了多项缴费期限,涵盖趸交、3/5/10/15/20/30年交。

投保人在投保时,可结合自身实际情况选择,非常灵活。

比方说,若大家想在投保这款产品时,选择尽量高的保额,但投保预算又没有特别高。

此时,大家便可选择较长的缴费期限,比如30年交。

在其他条件相同的情况下,缴费期限越长,年交保费往往也越少,能够适当减轻投保人的短期投保压力。

2.有效保额按3.0%递增

金生相伴终身寿险(C款)的有效保额会“长大”。

从第二个保单年度开始,其有效保额便按3.0%的比例复利递增。

这样的保额递增比例,在增额终身寿险市场上算是不错的。

3.减保写进条款

更值得注意的是,这款产品的减保权益是写进条款的。

要知道,不是所有增额终身寿险,都会将减保权益写进条款哦!

这款产品将减保权益写进条款,也代表着这项权益是有所保证的。

毕竟,条款是白纸黑字签订的,受到严格的法律保护。

大家若想在保险期间内,获取部分收益,则可以通过减保的权益实现。

这篇文章对金生相伴终身寿险(C款)进行了更深入的解析,大家若感兴趣也可以看看:

![]() 金生相伴终身寿险(C款)值不值得买?看完这篇文章就知道了!wexin.qq.275.com

金生相伴终身寿险(C款)值不值得买?看完这篇文章就知道了!wexin.qq.275.com

二、金生相伴终身寿险(C款)的这些细节需要注意!

1.给付比例方面

金生相伴终身寿险(C款)的身故/全残保险金中,针对不同年龄段设置了相应的给付比例。

18-40周岁的给付比例为160%,41-60周岁为140%,61周岁及以上为120%。

可以看出,人们承担家庭主要经济责任的年龄段——18至60周岁,其给付比例是相对更大的。

如此看来,这样的设置确实比较人性化。

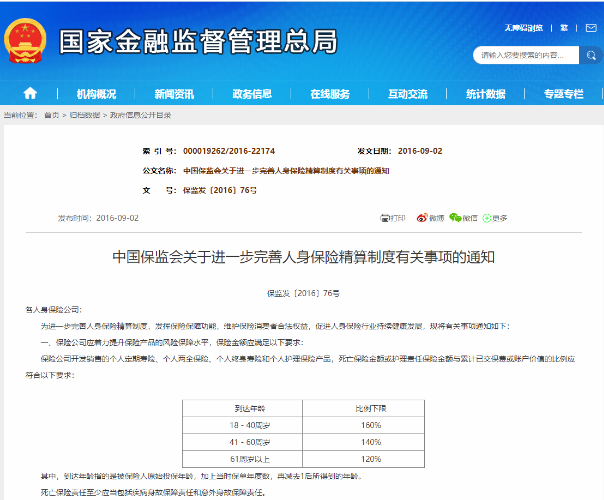

不过大家要注意,原中国保监会对于人身保险的给付比例是有作出相关要求的。

看完上图,大家不难发现,这款产品所设置的给付比例,仅为原保监会所规定的给付比例下限。

而据学姐所知,市面上还有一些产品,会将其给付比例设置为更高水平。

相比之下,金生相伴终身寿险(C款)仍有进步空间。

2.收益方面

金生相伴终身寿险(C款)在收益方面的表现中规中矩。

为了方便大家理解,学姐以30岁男性投保为例,进行了以下收益演示:

从收益演示图来看,这款产品的现价回归速度算是不错的。

投保后第八个保单年度,现金价值便超出了已交保费。

不过,我们在看增额终身寿险的收益表现时,还得看看其退保irr(内部收益率)如何。

据学姐计算,若30岁男性按图中的投保条件,投保这款产品。

那么其若在80岁退保,退保irr为2.86%。

这样的irr水平不算特别有优势。

毕竟,市场上还有一些高品质增额寿产品,80岁退保irr更为接近3.0%。

从收益来看,金生相伴终身寿险(C款)仍有一定的进步空间。

学姐也准备了市面上收益表现较好的一款产品给大家看看,它就是金玉满堂3.0。以下是其深度产品测评,感兴趣的朋友可以看看: